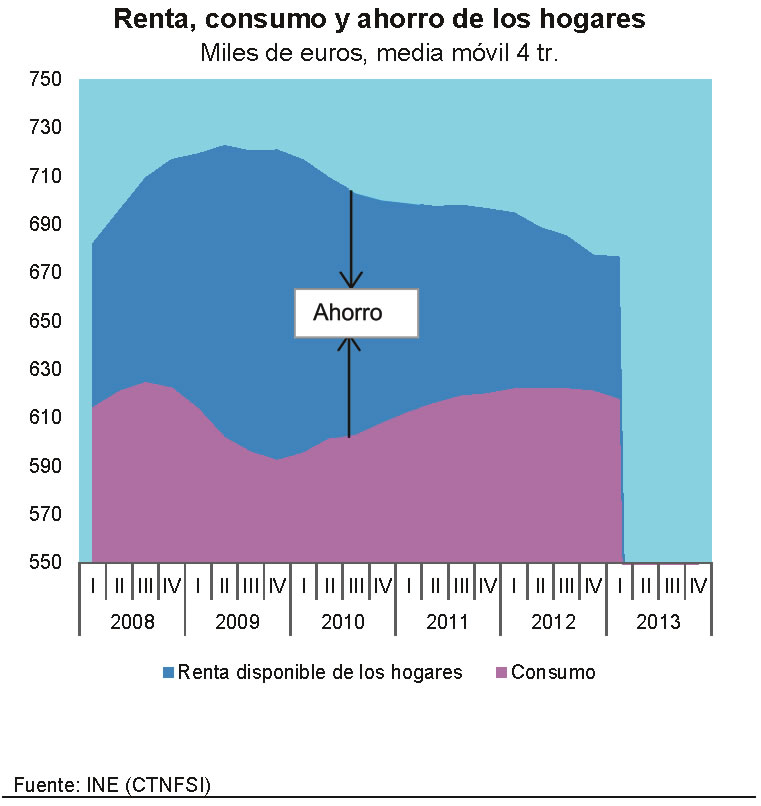

Los ahorros de las familias españolas continúan menguando. Aunque los datos recientemente publicados por el INE en las Cuentas Trimestrales no Financieras de los Sectores Institucionales, parecían reflejar, por primera vez en dos años, un ligero repunte de la tasa de ahorro –un 8,5% de su renta disponible, frente al 8,1% anterior en media móvil de cuatro trimestres para observar la tendencia-, la realidad es que sigue cayendo. La razón es que la cifra del cuarto trimestre de 2012 está sesgada a la baja por la fuerte caída de la renta de los hogares, que se produjo en dicho periodo por la retirada de la paga extraordinaria de los empleados públicos, y se tradujo en una caída del ahorro. Sin dicho efecto, la tendencia de la tasa de ahorro de los hogares sigue siendo descendente.

Sin embargo, el ahorro de las empresas no financieras sigue creciendo con intensidad, al tiempo que desciende su inversión, lo que ha dado lugar a un excedente financiero notablemente elevado y creciente, del 4,7% del PIB en el primer trimestre, en media móvil de cuatro trimestres. Esto es lo que está permitiendo a las empresas españolas reducir su volumen de endeudamiento y sanear sus cuentas, uno de los procesos necesarios para que la inversión comience pronto a remontar y se recupere la economía.

Con respecto a las Administraciones Públicas, el déficit acumulado en los últimos cuatro trimestres se redujo al 6,8% del PIB, dos décimas menos que el acumulado hasta el cuarto del pasado año.

Renta, consumo y ahorro de los hogares

Renta, consumo y ahorro de los hogares

_________________

María Jesús Fernández es analista de la Dirección de Coyuntura y Estadística de Funcas