El Banco Central Europeo anunció el pasado jueves que aumentaría el tamaño de su balance en un billón de euros para alcanzar el nivel que tenía en 2012. Esta es una cuestión clave que puede pasar desapercibida en la opinión pública por su aspereza conceptual. La idea es que los mercados financieros y la economía real precisan de liquidez pero el circuito privado sigue atascado. No es el atranque que había en los peores momentos de la crisis, pero sigue habiendo una dependencia significativa de los bancos centrales. Ahora, la Fed ha decidido que se acabaron los estímulos monetarios en Estados Unidos y, como si se tratara de vasos comunicantes, la presión del circuito ha llegado a Fráncfort. La legitimidad para cortar el agua en Washington se la da una economía que sí que tira y un desempleo cerca de su nivel estructural. Las dudas de estas semanas en las Bolsas responden en buena parte al temor de los inversores a la sequía.

Y en estas que llegó de nuevo Draghi y desenfundó un cañón compensador. Había trascendido en los días anteriores que existían disputas en el seno del BCE. No ya las que cabe esperar respecto a las decisiones de política, sino sobre un exceso de liderazgo del presidente de la autoridad monetaria. Algunos medios hablaron incluso de malestar por su carácter “autocrático”. Sea como fuere, en tiempos como estos echamos de menos a líderes que prefieren tomar decisiones a no hacer nada por temor a equivocarse. Sin Draghi, Europa se vería abocada a la enorme nada del enredo burocrático.

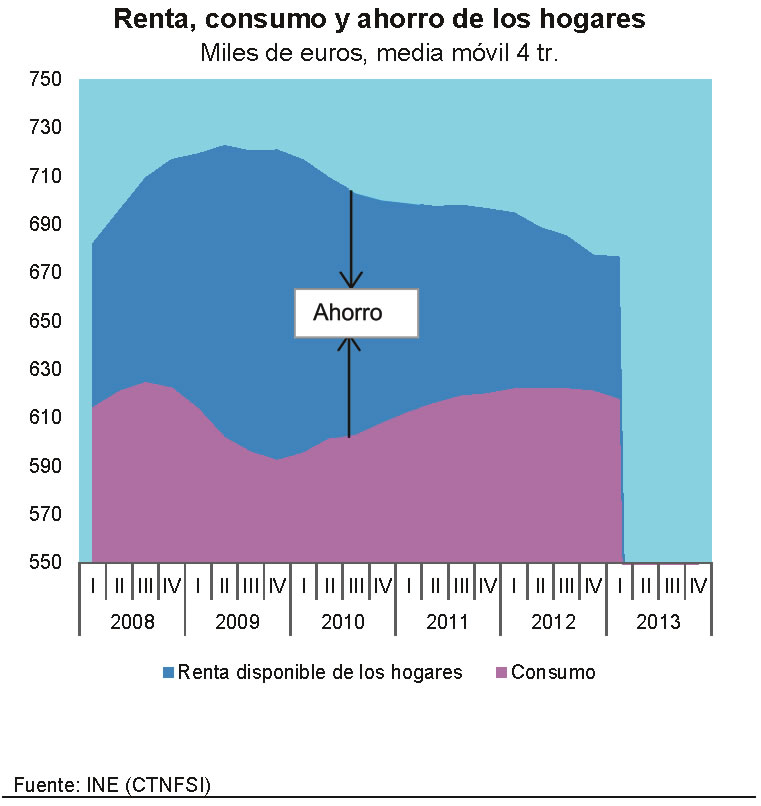

En España la incertidumbre avanza rápido y el rédito ganado se va consumiendo

La decisión de expansión cuantitativa fue acompañada de un apellido, “unanimidad”, que, a pesar de los rumores sobre disensión, fue todo un logro. Es más, en la rueda de prensa se reiteró la existencia de consenso hasta la saciedad. Ahora, conforme el vaso estadounidense se cierra y el europeo se llena, el euro debería ceder terreno frente al dólar. Lo que ocurre, eso sí, es que esta expansión llega un poco tarde y para no ser una prórroga más en el partido de Europa contra la deflación, debe acompañarse de las reformas estructurales precisas. Y ahí hay mucha tierra yerma.

El anuncio cogió a España en otras cosas. Tuvo incluso una cobertura limitada en los medios, copados por los escándalos de corrupción y la consulta catalana. En España el ambiente institucional se está deteriorando día a día. Se juega con fuego. Demasiadas dudas. La incertidumbre avanza rápido y el rédito ganado se va consumiendo. No es el mejor contexto para continuar con la única apuesta que puede hacer que Europa levante cabeza: aceptar la oferta de Draghi, que no es otra cosa que recibir el apoyo financiero mientras se lanzan y afianzan reformas. Lo que ocurre es que los cambios estructurales requieren sacrificios, como sabemos en España. Sus efectos son perceptibles a largo plazo siempre y cuando el ambiente institucional permita que alcancen su madurez y objetivos en condiciones de normalidad. Hoy por hoy, ese entorno de mínima normalidad está en peligro en España.

Justo cuando no nos tocaría ser el centro de atención podríamos volver a ponernos en el escaparate. Todo, además, en medio de un ambiente que se tiñe de electoral, la peor fase del ciclo para afianzar reformas. Ahora es tiempo de ver quién asume la responsabilidad del mañana cueste lo que cueste políticamente hoy. Entre otras cosas, para aprovechar el nuevo impulso monetario con una prima de riesgo contenida.