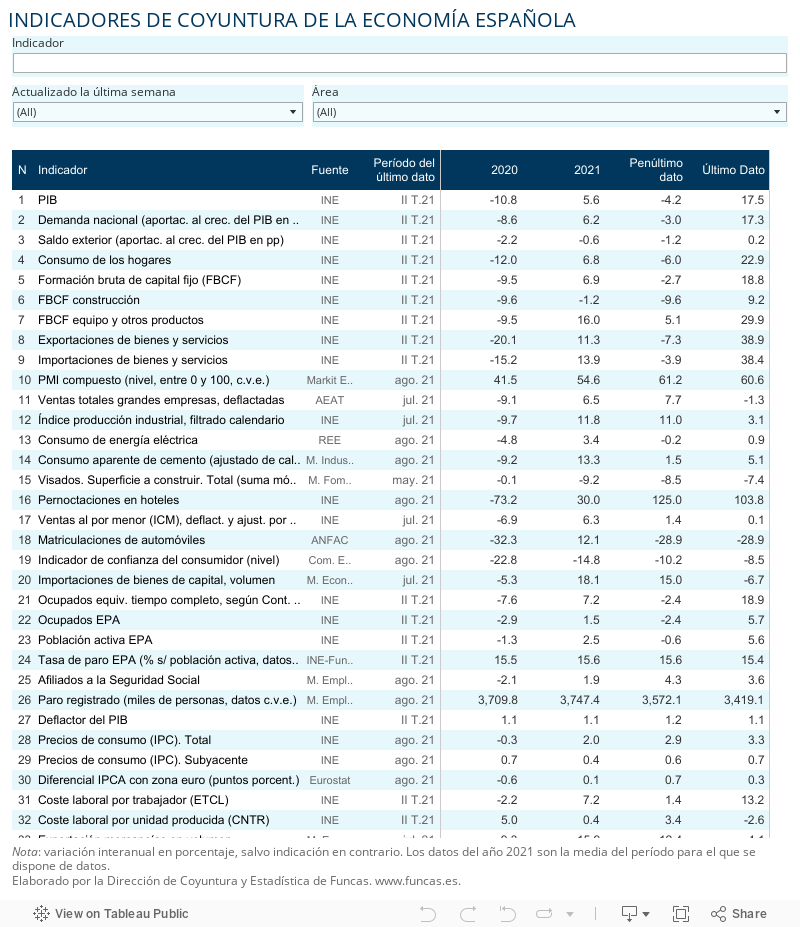

El enfriamiento de las expectativas de recuperación como consecuencia del recién publicado dato de crecimiento del INE no debería distraernos de los verdaderos desafíos a que se enfrenta nuestra economía. La máxima autoridad estadística estima que durante la primera mitad del año la economía creció apenas medio punto —un resultado decepcionante frente al golpe asestado por la pandemia en 2020, y también muy inferior al dato avanzado en julio—. El déficit de actividad con respecto a los principales países vecinos también se habría ampliado: durante el mismo periodo, todas las economías de la zona euro han crecido más, salvo Alemania.

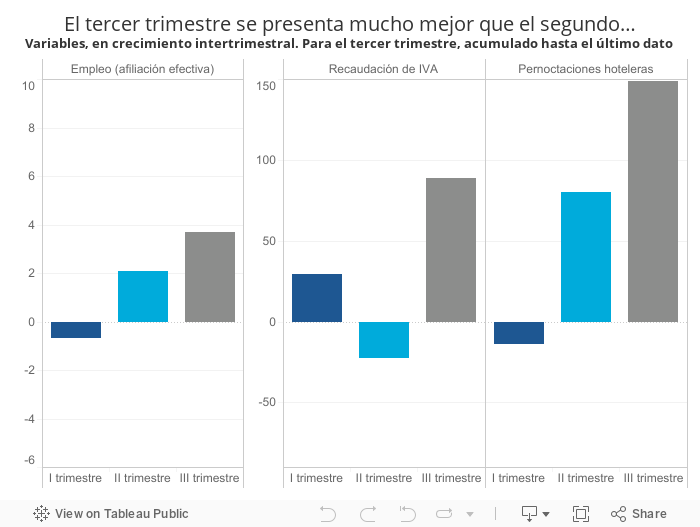

Otros datos, sin embargo, auguran una aceleración que acabará por reflejarse en los datos del INE del tercer trimestre (y que sin duda por razones técnicas no pudieron integrarse en la estimación divulgada esta semana). La afiliación, el termómetro más sensible a la coyuntura por las características de nuestro mercado laboral, se ha disparado desde la primavera, incluso en los sectores más rezagados como la hostelería y la restauración. La recaudación también crece a buen ritmo. El gasto final sujeto a IVA, por definición asentado en el consumo, se incrementó un 20,5% hasta junio, acercándose a valores pre-crisis —todo apunta a que el mes de julio fue especialmente boyante, algo que, aunque a destiempo, acabará por incorporarse en la estimación de los expertos estadísticos—.

La temporada turística de verano también ha dado buenas sensaciones tras una primavera renqueante. Y el tirón de las exportaciones de bienes no se desmiente: las ventas en el exterior se incrementaron un vigoroso 21,7% hasta julio, el mejor registro entre los grandes países europeos después de Italia.

Todo apunta, por tanto, a que en la próxima ocasión el INE nos sorprenderá al alza. Aun así, la previsión del Gobierno del 6,5% para el conjunto del año es prácticamente inalcanzable. Para que se cumpliera, la economía tendría que crecer cerca del 9% en la segunda mitad del año, es decir mantener la onda expansiva del verano hasta el cierre del ejercicio.

Gráfico 1

Gráfico 2

[amcharts id=»210927-2″]Fuentes: Ministerio de Seguridad Social, INE, Agencia Tributaria, Markit Economics y estimaciones Funcas.

Y ahí es donde las cosas se complican porque, más allá del vaivén estadístico, lo que se perfila es una amplificación del shock de suministros que mueve los cimientos de la recuperación. La inflación de costes se intensifica, según los datos de IPC (que, de momento, solo recogen el encarecimiento de las tarifas energéticas), y el alza incesante de precios industriales. Uno de los principales indicadores internacionales de precios pagados por las empresas se sitúa en los niveles más elevados de los últimos 20 años (PMI de agosto de 66 en España, y en cotas incluso superiores en el conjunto de la eurozona en septiembre, en una escala que va de 0 100).

Moderación de las expectativas

Se multiplican los retrasos de suministro, el más llamativo en la industria automotriz, y de cuellos de botella en sectores como la construcción y el transporte por carretera. Todo ello modera las expectativas para los próximos meses. El PMI de actividad apunta a una desaceleración, si bien a partir de niveles todavía elevados. En Alemania, el principal índice avanzado de actividad desciende por los cuellos de estrangulamiento en la industria y la escalada del gas y de la electricidad.

En suma, la previsión de crecimiento del Gobierno del 7% para 2022 está condicionada por el grado de transitoriedad del shock de suministros. También depende de que el déficit de crecimiento que arrastraremos de 2021 se compense con el empuje de los fondos europeos. Para recibir esos recursos, tendremos que cumplir con los compromisos con Bruselas: 29 reformas a acometer en los próximos meses, incluidas cinco en material laboral, para obtener un tramo de 13,7 mil millones de euros; y 52 pendientes para el próximo ejercicio, incluida una reforma del factor de sostenibilidad de las pensiones, sine qua non para recibir 18,4 mil millones adicionales. Todo un reto.

COSTE LABORAL | Los costes laborales han evolucionado de manera volátil como consecuencia de efectos de composición (salida de personas con bajos niveles de cualificación al inicio de la crisis, con un impacto inflacionario, y reincorporación de los mismos al compás de la actual recuperación, con un impacto inverso). El resultado acumulado desde el inicio de la pandemia es de moderación. Según Eurostat, entre el último trimestre de 2019 y el segundo de 2021, el coste laboral medio se incrementó un 2,2%. Este resultado refleja evoluciones dispares, entre Alemania (+5,8%), Francia (-0,6%) y España (-2%).

Este artículo se publicó originalmente en el diario El País.