La fuerte caída que ha sufrido el precio de la vivienda no ha sido un estímulo suficiente para reactivar el mercado inmobiliario en España. Los factores vinculados al ciclo económico (como la renta permanente disponible de los hogares o el nivel de desempleo) son mucho más significativos que los precios y los tipos de interés, y son determinantes en la demanda y la oferta de viviendas.

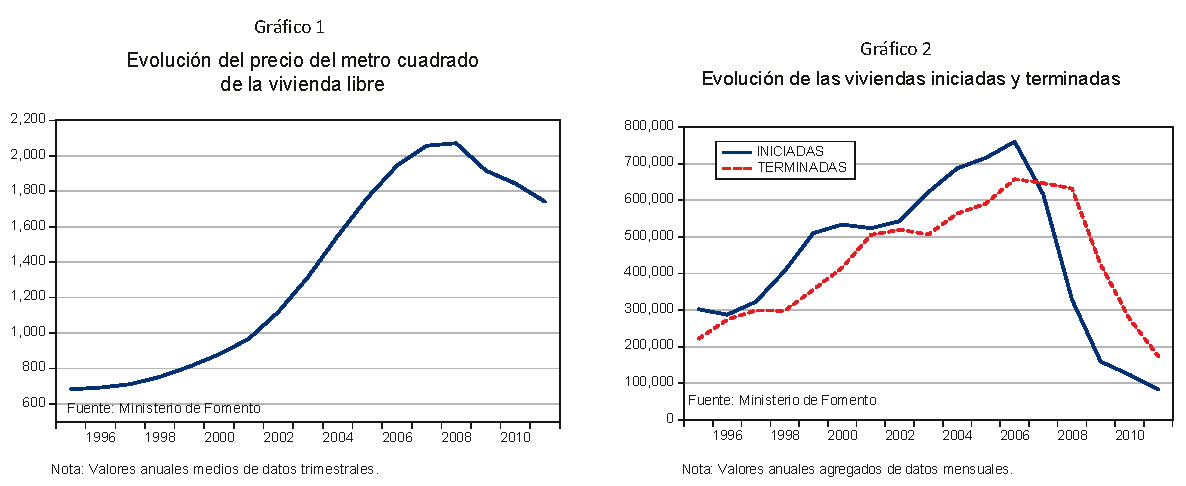

El último y más intenso de los tres booms inmobiliarios que ha sufrido el mercado español de la vivienda desde principios de los años setenta del siglo pasado hasta la actualidad, tuvo lugar ente 1997 y 2008, año este que coincide con el inicio de la crisis financiera internacional. El gráfico 1 ilustra la evolución del precio medio del metro cuadrado de las viviendas libres, que pasó de 711 euros en 1997 a 2.070 euros en 2008, es decir, casi se triplicaron.

Pese a ello, el número de viviendas iniciadas y terminadas en España en ese mismo periodo, tal como muestra el gráfico 2 que recoge la evolución anual, ha sido muy elevado, lo que no deja de ser sorprendente dado que la demanda creció en un contexto de fuerte aumento de los precios.

La explicación a esta aparente paradoja se halla en la fuerte presión simultánea de múltiples factores por el lado de la demanda:

1. El aumento de la población, debido principalmente a la inmigración.

2. La mejora del nivel de renta de los hogares españoles que, en términos de renta nacional bruta per cápita (medida en términos de paridad del poder de compra y en dólares corrientes) se multiplicó por dos entre 1997 y 2008.

3. El buen comportamiento del mercado laboral que redujo la tasa de desempleo desde el 22% en 1996 a alrededor del 8% en 2007.

4. La histórica reducción de los costes de financiación para la adquisición de viviendas que se produjo, en un primer momento, por los intentos de alcanzar los criterios de convergencia exigidos por Maastricht, y, posteriormente, por la incorporación de España al área euro.

A todos estos factores hay que sumarle otros que también presionaron extraordinariamente sobre el mercado de la vivienda en España, como la inusual preferencia que tradicionalmente han tenido los españoles por poseer al menos una vivienda en propiedad, la existencia de unos incentivos fiscales muy favorables para la adquisición de vivienda y, por supuesto, la continua elevación de su precio en términos reales, lo que hacía de su compra una inversión muy rentable.

La conjunción de todos estos factores, unida a las facilidades de endeudamiento para familias y empresas desde finales de los años noventa, y que eran desconocidas hasta el momento en España, alimentaron el boom inmobiliario español, generando una gran burbuja inmobiliaria cuyo pinchazo ha tenido tan nefastas consecuencias sobre la economía española y su sistema financiero.

———————————-

Artículo de María Arrazola, José de Hevia, Desiderio Romero y José Félix Sanz (2013) “Supply and demand conditions in the Spanish property market and considerations for the SAREB” en Spanish Economic and Financial Outlook (SEFO) de marzo de 2013.