El reconocimiento tardío por parte del BCE del carácter persistente de las presiones inflacionistas anuncia el fin de los estímulos monetarios de la era Draghi, en un momento excepcionalmente complejo para la economía europea. Habitualmente los bancos centrales se inspiran en el lenguaje alambicado del oráculo de Atenas para explicar sus decisiones, para así no descartar ninguna opción.

Pero en este caso el mensaje del gurú monetario ha sido nítido: el principal tipo de interés (el que se aplica a la liquidez de los bancos) subirá un cuarto de punto en julio y “un incremento mayor” podría ser apropiado en septiembre –un mensaje que se ha interpretado como un guiño a los halcones. También se confirma el cese de las compras de deuda, por lo que la financiación de los Estados dependerá enteramente del vaivén de los mercados. Sin sorpresa, salvo que ese anuncio se acompaña ahora de más precisión acerca de las medidas previstas para evitar un parón de esa financiación (la tan temida fragmentación financiera).

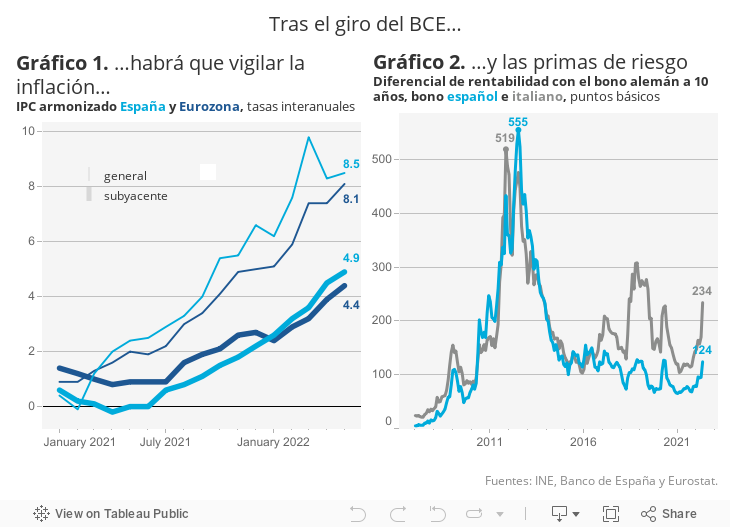

Para la economía española, el impacto inmediato del giro de tuerca monetario es un encarecimiento de los costes financieros tanto para el Estado como para el sector privado. El euríbor se aproxima ya al 0,6% y el bono a 10 años supera el 2,5%, con un diferencial al alza frente a la referencia alemana. Todo ello es de momento soportable, con una triple condición. Uno, que el BCE actúe con prontitud y contundencia cuando los mercados pongan a prueba su compromiso de evitar la fragmentación financiera, una eventualidad bastante probable. No está claro que el dispositivo previsto (la reinversión estratégica de la deuda adquirida durante la pandemia) sea suficiente. El propio banco central lo admite, también tarde, anunciando que una iniciativa antiespeculación está en estudio.

En segundo lugar, la reducción del déficit público dentro de un plan coherente plurianual aportaría una dosis saludable de credibilidad. La tarea se asemeja a la cuadratura del círculo, ya que el Estado tiene que atender las consecuencias de la crisis energética y de suministros, so pena de precipitar un desplome de los sectores más intensivos en energía y de generar malestar social. La solución pasa por la adopción de medidas focalizadas, como nos recuerda la OCDE, y el despliegue de inversiones financiadas por fondos europeos que acompañen la transición energética. El margen, aún estrecho, puede ser utilizado con inteligencia.

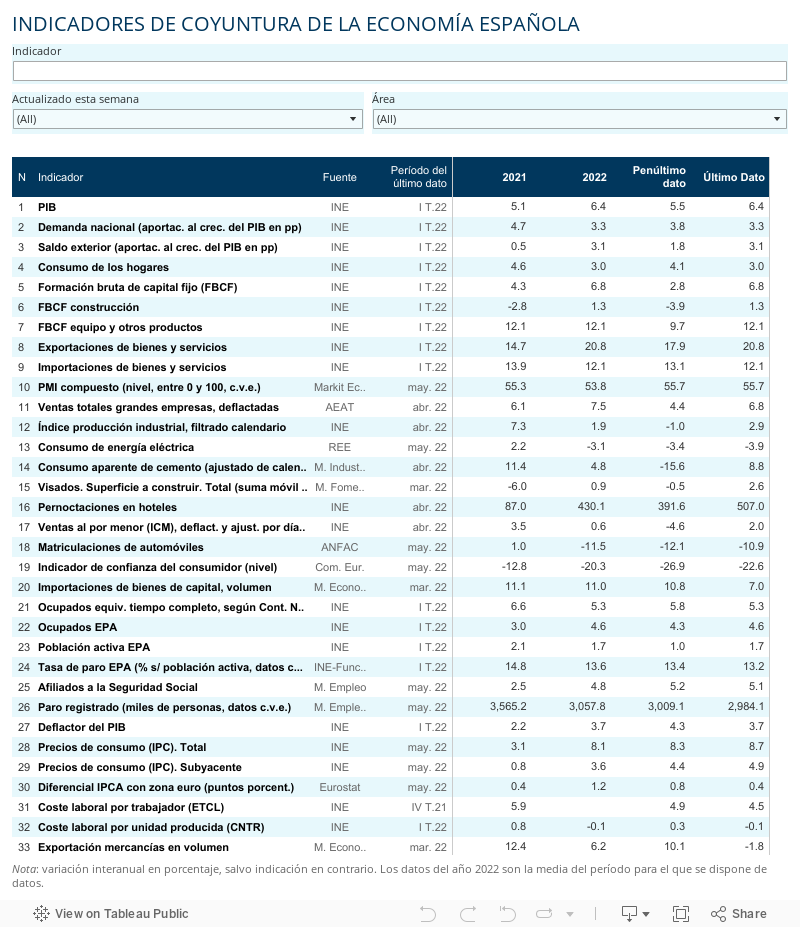

Finalmente, mucho depende de la capacidad de resistencia del crecimiento ante el alza de tipos de interés. Afortunadamente tanto los hogares como las empresas parten de niveles de deuda moderados. Por otra parte, el rebote de la actividad parece afianzarse después del traspié de marzo. Las grandes empresas, por ejemplo, incrementaron sus ventas un 5,9% en abril y un 10,8% en relación a un año antes (con datos deflactados). El tirón del empleo, de las exportaciones y del turismo no se desmiente.

A corto plazo, por tanto, el endurecimiento monetario parece asumible. Además, el Tesoro ha tenido la buena idea de anticiparlo, adelantando el recurso a los mercados durante la primera parte del año. La verdadera prueba de estrés podría producirse en el otoño, cuando se conjuguen el final de la temporada turística y la nueva vuelta de tuerca monetaria, en un contexto caracterizado por una larga lista de incertidumbres, a la que se añade ahora el conflicto comercial en ciernes con Argelia.

Entre tanto la inflación no da tregua. El alza de tipos de interés puede ayudar a atajar la depreciación del euro, que es una de las vías de contagio de los costes importados. Otra cosa es su impacto en las “expectativas” en las que se basan las decisiones de precios y de salarios, en una pugna por el mantenimiento del poder adquisitivo. La clave está en evitar esa espiral y en el papel del BCE de prevención de desgarro financiero.

IPC | El repunte del IPC registrado en mayo refleja el encarecimiento de los combustibles –algo que se esperaba habida cuenta de la escalada de la cotización del petróleo. También destaca el tirón de los alimentos elaborados como el pan y los lácteos. Por otra parte, la inflación se generaliza. Así, en mayo, 80 productos de los 196 que componen el IPC tuvieron una inflación superior al 6%, frente a solo 12 un año antes. Solo 43 productos registran una inflación inferior al objetivo del 2%, en comparación con 158 hace un año.