Tras haber estado denostada, la política industrial está operando su gran retorno en la agenda pública. El desafío es mayúsculo para Europa, cuya estrategia se ha basado en el mutilateralismo y la libre competencia dentro del mercado único. Un mantra que ha empezado a resquebrajarse con la relajación de la normativa europea de ayudas públicas. En 2022, el gobierno alemán aprovechó esa ventana de oportunidad para dedicar nada menos que 163.000 millones de euros a subvenciones y transferencias de capital —en buena parte a su aparato industrial—, más del doble que antes de la pandemia, y cuatro veces más que España.

El giro responde en parte a la naturaleza disruptiva de las transformaciones tecnológicas que atraviesan el tejido productivo, particularmente en los albores de la Inteligencia artificial. La urgencia de la lucha contra el cambio climático es otra importante consideración. Pero el factor clave es geopolítico: la política industrial es la columna vertebral de la pugna por el liderazgo tecnológico de las principales potencias mundiales.

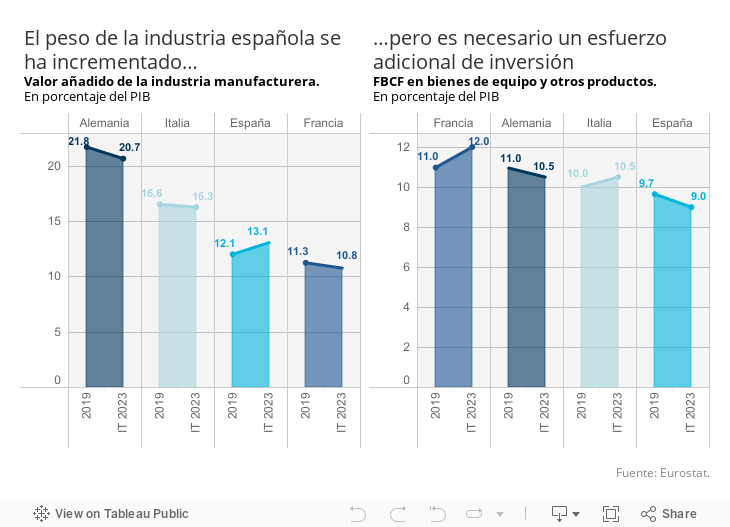

Por fortuna España dispone de los fondos Next Generation para afrontar estos retos, unos recursos que conforman los principales ejes de su política industrial. Sin embargo, la experiencia pasada muestra que el éxito no está asegurado. Depende, en primer lugar, de la incorporación del punto de partida. Nuestra industria representa algo más del 13% de la economía, siendo el nuestro el único de los grandes países que ha conseguido elevar ese porcentaje en relación a la situación previa a la pandemia. Pese a ello, la industria tiene un peso menor que en Alemania (20,7%) e Italia (16,3%). Conviene, por tanto, concentrar los esfuerzos en los sectores donde nuestro tejido presenta una ventaja comparativa.

Estos sectores no son nada fácil de identificar —y esa es otra lección de la historia económica—, sobre todo teniendo en cuenta la rapidez de las transformaciones y por tanto la dificultad inherente a la hora de detectar desde el Estado los proyectos con más potencial. De ahí la importancia de inspirarse de las innovaciones que van surgiendo por las propias fuerzas del mercado en los ámbitos prioritarios para la política industrial, es decir las transiciones digital y verde. Concretamente, una parte de los 84.000 millones solicitados a la UE como parte del plan de recuperación podría desplegarse en función de las señales que aporta la financiación privada, para así ejercer de palanca y atraer nuevas inversiones en sectores prioritarios. Este es un instrumento que también se caracteriza por su agilidad, ya que el proceso de selección viene determinado por el interés de los inversores.

Otro factor crucial es la complementariedad con los grandes centros universitarios, como lo evidencia la industria farmacéutica española. La aportación de fondos europeos podría por tanto estar condicionada a la formulación de proyectos conjuntos entre la industria y la investigación, algo que, por otra parte, actuaría como acicate para la atracción de talento investigador.

Las subvenciones directas, incluso dentro de un proceso de licitación competitiva, tienen el inconveniente de la lentitud de los procedimientos. Y se exponen al riesgo de competencia espuria entre países miembros en su esfuerzo de atraer inversiones en sectores clave. Este está siendo el caso de los microchips, con una espiral de ayudas que podría ser perjudicial tanto para las arcas públicas como para la eficiencia de conjunto: al final, podría “ganar” la ubicación que más subvenciones ofrece y no necesariamente la mejor posicionada de cara al interés general.

Todo ello evidencia la importancia de la buena articulación entre los instrumentos de política industrial y las reglas fiscales y de competencia europeas. Unas reglas, en vigor hasta la pandemia, que se formularon en el momento de mayor esplendor de la globalización y de la supremacía del mercado como impulsor del crecimiento. En la actual era geopolítica, sin embargo, la política macroeconómica es ya indisociable de la estrategia industrial.

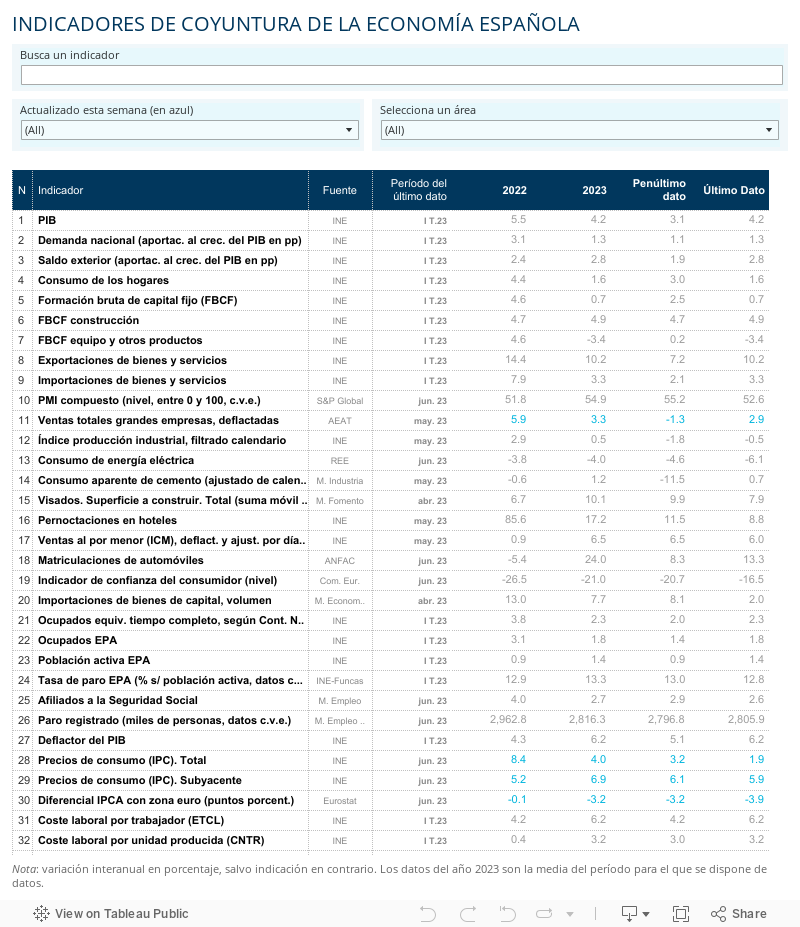

COMERCIO EXTERIOR | Se mantiene la buena racha del comercio exterior. En el periodo de enero a mayo, la balanza comercial (diferencia entre exportaciones e importaciones de bienes) redujo su déficit hasta 14.800 millones, casi la mitad que un año antes. El déficit se explica sobre todo por las compras de productos energéticos a países terceros. Los intercambios con países de la UE, sin embargo, arrojan un superávit, que contrasta con el déficit intra-comunitario de Alemania, Francia e Italia. Además, ese superávit no para de crecer (8.600 millones este año frente a 6.999 en el pasado ejercicio).

Este artículo se publicó originalmente en el diario El País.