La información más relevante de la semana última sobre la coyuntura española fue el IPC de enero y los indicadores de ventas, empleo y salarios de diciembre, obtenidos por la Agencia Tributaria a partir de las declaraciones de las grandes empresas.

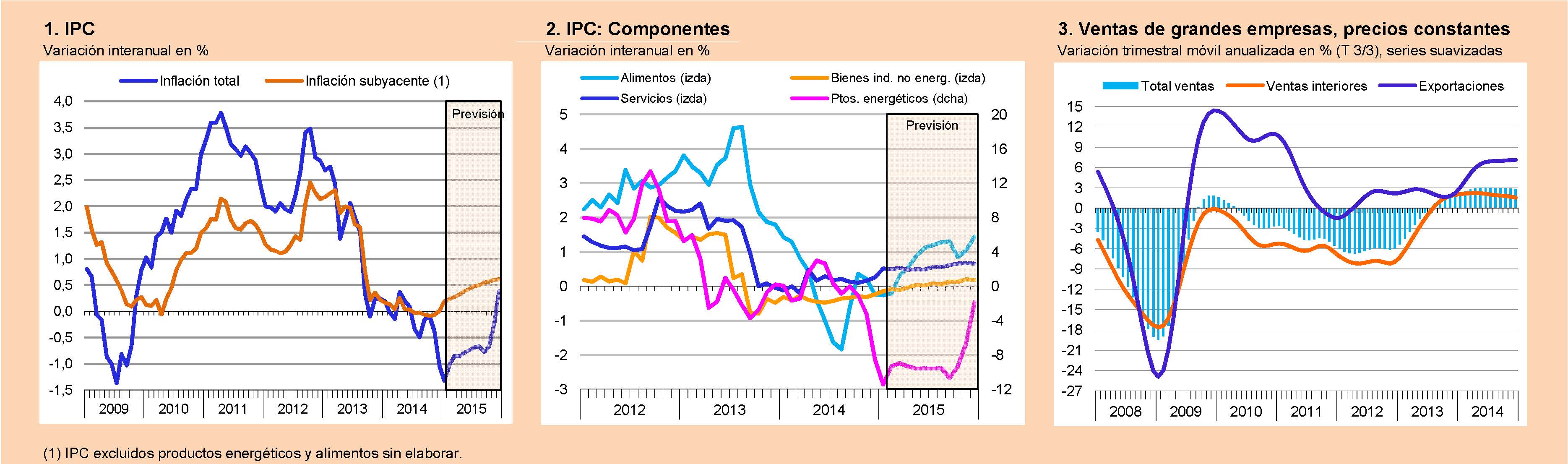

Como apuntaban los modelos de previsión, aunque de forma menos intensa, la inflación (tasa interanual del conjunto de los bienes y servicios que componen la muestra del IPC) se hizo más negativa en enero, bajando hasta el -1,3% desde el -1% en diciembre. Ello fue provocado por la evolución de los precios más volátiles: los alimentos no elaborados y los productos energéticos. En el primer caso, la tasa interanual bajó tres décimas, hasta el -0,7%, debido fundamentalmente a la moderación de los precios del pescado y las frutas frescas. Pero el mayor impacto en la bajada de la inflación total fue la caída de los precios de los productos energéticos, cuya tasa interanual pasó de -8,5% en diciembre a -11,4% en enero. Incluso esta reducción podría haber sido mayor de no producirse la subida mensual del 3,6% de los precios de la electricidad, que desde que se ha cambiado el método de su cálculo se han hecho bastante volátiles, haciendo más erráticas las previsiones.

Por lo que respecta a los precios de los componentes más estables del IPC, que se agrupan bajo el concepto de inflación subyacente, su tasa interanual aumentó dos décimas, hasta el 0,2%. A partir de ello, podríamos sacar ya una primera conclusión: la “deflación” sólo se hace más acusada por los precios de la energía, sobre todo del petróleo que importamos, pero en realidad los precios del resto de bienes y servicios parecen apuntar moderadamente al alza, descartando que la economía se encamine hacia una verdadera deflación. Los tres grupos de productos que componen la inflación subyacente aumentaron su tasa interanual. Los alimentos elaborados lo hicieron en una décima, hasta el -0,1%, gracias a las subidas del aceite y el tabaco. Lo mismo hizo la tasa interanual de los bienes industriales no energéticos, que también se situó en -0,1%. Por su parte, los servicios aumentaron su tasa interanual dos décimas, hasta el 0,5%, siendo los servicios telefónicos, los recreativos, los viajes organizados y el transporte aéreo (aquí parece notarse el efecto de la depreciación del euro), los restaurantes y bares (mayor pulsación de la demanda) y los seguros médicos los que más han influido en dicho aumento.

Teniendo en cuenta que la inflación de enero ha sido menos negativa de lo previsto y que los precios del petróleo se han recuperado desde una media de 48 dólares el barril de Brent en enero a 53 en lo que llevamos de febrero, las previsiones para el resto del año cambian sustancialmente [gráficos 1 y 2]. Con los datos de diciembre los modelos daban una tasa media para el conjunto del año de -1,2% y ahora dan un -0,7%. Lo que no cambia es que esta tasa será negativa hasta diciembre, mes en el que se situaría en el 0,4%. Si hacemos otros escenarios en los que el precio del petróleo aumenta hasta 76 dólares o baja hasta 37 en diciembre, las tasas medias anuales se sitúan en el 0% y el -1%, respectivamente.

Fuentes: INE, AEAT y Funcas (suavizado de las series y previsiones IPC).

Gráficos elaborados por A. Laborda.

En cuanto a los indicadores de la Agencia Tributaria (AEAT), el crecimiento de las ventas totales, a precios constantes, se aceleró en el cuarto trimestre del pasado año hasta una tasa anualizada del 3,2% respecto al trimestre anterior, confirmando la aceleración también registrada por el PIB, según la primera estimación publicada por el INE (2,8% en tasa trimestral anualizada). Hay que destacar que el mayor crecimiento de las ventas totales proviene de las exportaciones, especialmente de las destinadas fuera de la UEM, lo que podría estar reflejando los efectos positivos de la depreciación del euro [gráfico 3]. En cambio, las ventas interiores registran una ligera desaceleración. Todo ello apunta a un crecimiento más sostenible y equilibrado que posibilite la generación de superávits de la balanza de pagos por cuenta corriente y, con ello, la reducción de la elevada deuda externa.

Otro dato de interés de los indicadores de la AEAT es el aumento de los perceptores de rendimientos del trabajo, que en el cuarto trimestre alcanzó un 2% en tasa anualizada sobre el trimestre anterior. Es una tasa inferior a la de la EPA, pero confirma la progresión al alza del empleo. Eso sí, el rendimiento medio por perceptor (salario) era un 0,7% inferior al de un año antes.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).