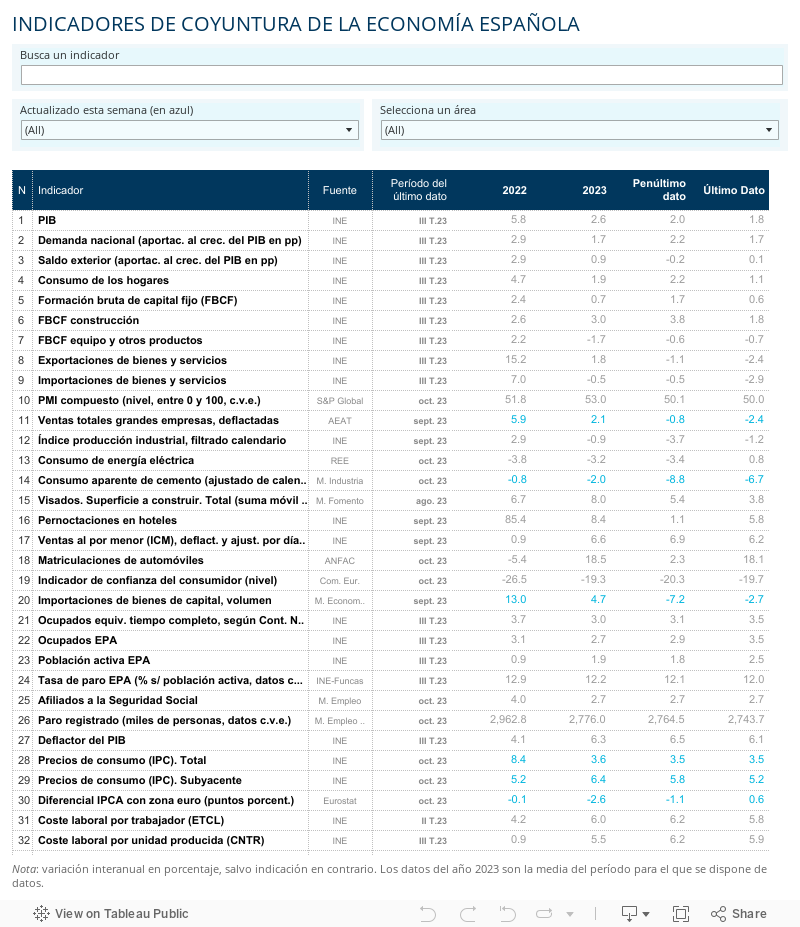

El inicio del ciclo político coincide con una fase de debilitamiento de la economía, en un contexto internacional incierto, pero no exento de oportunidades. El crecimiento pierde vigor, como lo evidencia la leve caída de la afiliación registrada en lo que va de mes (cerca de 17.000 afiliados menos en términos mensuales y desestacionalizados). Si bien el periodo navideño suele ser positivo para el consumo, cabe esperar un crecimiento escuálido en el último trimestre del año.

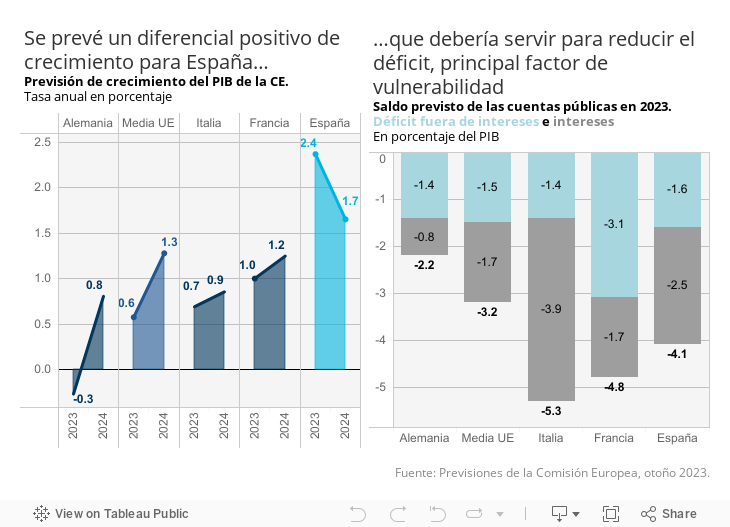

El principal lastre proviene del entorno europeo, con una locomotora alemana parada, que no acaba de asimilar la desconexión del suministro ruso ni la necesidad de reducir su dependencia de China, ante una política económica titubeante. Las últimas previsiones de la Comisión Europea apuntan a un crecimiento en la eurozona de apenas el 0,6% para este año, con siete países en negativo. Tampoco ayuda que los socios europeos estén compitiendo en subvenciones para atraer inversión o ganar competitividad de manera espuria, los unos en detrimento de los otros. Es dudoso que la inyección de más de 700.000 millones de euros de dinero público en concepto de “ayudas de Estado” (según los registros de la Comisión para este año) mejore para nada el potencial del conjunto de la UE.

La buena noticia es que la desinflación parece afianzarse, merced de la moderación de los precios del petróleo y de los salarios, con dos consecuencias. Una, los hogares podrían recuperar algo de poder adquisitivo, siempre y cuando el mercado laboral siga aguantando. Dos, la desescalada del IPC, junto con la atonía de la demanda, aconsejan una pausa en la subida de tipos de interés por parte del BCE, y posteriormente una posible relajación. Esto da alas a la Comisión para pronosticar una recuperación de la eurozona: el crecimiento se duplicaría hasta el 1,2%. La hipótesis de los expertos de Bruselas parece optimista, pero no es inverosímil.

En todo caso, la economía española seguiría siendo una de las que más crece. Además, varios factores se conjugan, en teoría, para mantener el impulso. La energía es más barata que en el resto de la UE, contribuyendo a unos costes de producción competitivos. El gas cuesta un 16,6% menos que la media europea, y la electricidad en torno a un 40%, con datos de Eurostat del primer semestre en términos netos de impuestos y tasas. El diferencial de costes energéticos y no energéticos se refleja en un superávit creciente de nuestro comercio exterior intracomunitario.

El talón de Aquiles radica en las cuentas públicas. La deuda se ha reducido en proporción del PIB, pero solo por el doble efecto de la inflación y del crecimiento: se estima que, descontando ambos factores, el endeudamiento seguiría donde estaba hace dos años. Ahora que los precios se moderan, el crecimiento flojea y las cargas financieras se encarecen, el agujero presupuestario solo podrá corregirse equilibrando los ingresos y los gastos corrientes. Es decir, eliminando el llamado déficit primario. Esta es también la condición necesaria para que nuestro pasivo sea sostenible, ya que el volumen de bonos a refinanciar en los próximos años será muy elevado, obligando a los Estados a ofrecer una rentabilidad alta para sus emisiones de bonos.

En un escenario inercial, que incorpora la supresión de la mitad de las medidas antiinflación (más o menos lo que se desprende a partir de una interpretación libre de los anuncios de investidura), el déficit primario se reduciría hasta el 1% del PIB en 2024 (el déficit total, incluyendo el gasto por intereses de la deuda, sería del 3,6%, según el consenso de Funcas). Por tanto, el ajuste se elevaría a unos 15.000 millones de euros. Un esfuerzo que, distribuido en dos o tres años, parece factible y socialmente asumible, siendo además imprescindible para afianzar el crecimiento de la economía y garantizar el estado de bienestar.

Deuda | Es probable que el coste de financiación de los Estados se mantenga a un nivel elevado, incluso si el BCE relajara sus tipos de interés. Esto es porque, ante el volumen de pasivos y la desinversión de los bancos centrales, los Estados tendrán que colocar en el mercado un ingente volumen de deuda. En España, en los dos próximos años vencerán bonos por un total de 342.300 millones, en torno al 23% del PIB (a ello se añade la necesidad de financiar el déficit). Asimismo, la deuda que vence en toda la eurozona alcanza 2,7 billones (19% del PIB).

Este artículo se publicó originalmente en el diario El País.