El comercio internacional, uno de los principales baluartes de la economía española, empieza a flaquear como consecuencia de la guerra arancelaria. Según las estimaciones de la OMC, los intercambios internacionales se paralizarán en los próximos meses bajo la premisa, relativamente optimista, de una escalada tarifaria contenida, y se contraerán hasta un 1,5% en el supuesto de una activación de los aranceles recíprocos por parte de EE UU, y de represalias de otros países.

Los primeros efectos del proteccionismo son ya palpables en el bloque comercial de América del Norte. Por ejemplo, desde el inicio de la ofensiva tarifaria, la frontera norte de México habría registrado una fuerte caída de los envíos al país vecino, mientras que los viajes entre Canadá y EE. UU. se habrían reducido drásticamente. Esto son solo las primeras réplicas de una onda recesiva provocada por el aislacionismo comercial que irá extendiéndose a través del planeta.

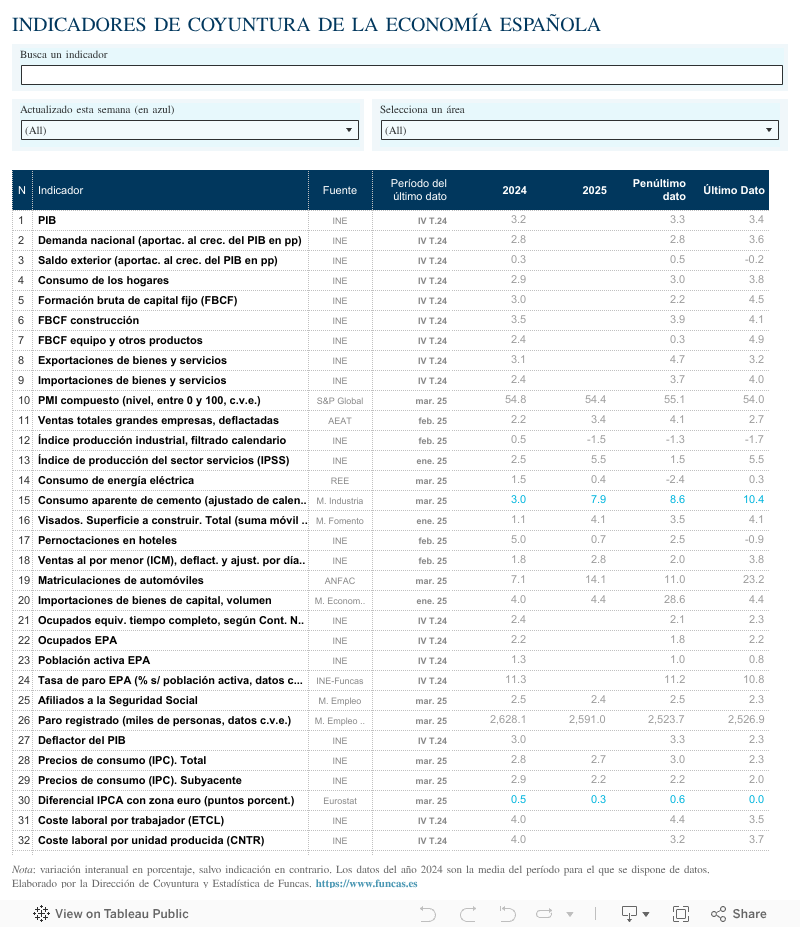

España no puede desacoplarse de un eventual parón del comercio internacional. El shock tarifario va más allá de nuestra exposición directa al mercado americano, ya que la amenaza es global, cerniéndose sobre una economía europea en un momento de gran debilidad y de dificultad para consensuar una acción común. No es sorprendente que nuestros intercambios con los socios comunitarios se hayan debilitado, siendo ésta una tendencia que, hasta fechas recientes, se había compensado con los buenos resultados cosechados fuera del Viejo Continente. El año pasado las exportaciones de mercancías españolas a la UE se redujeron en 0,5%, mientras que los envíos a los destinos no comunitarios se incrementaron un 1,4% (conforme a la balanza de pagos).

Tras la imposición de los aranceles, va a ser difícil contrarrestar la anemia europea recurriendo a los mercados extracomunitarios. Los datos de ventas de grandes empresas –los únicos que aportan una información en tiempo casi real– evidencian ya una caída de las exportaciones totales del 1,7% durante el mes de marzo (en términos de crecimiento medio interanual, que no es posible desglosar entre diferentes destinos). Paralelamente las importaciones siguen avanzando, en consonancia con el tirón de la demanda interna. En suma, el sector exterior, que aportó directamente el 30% del crecimiento total del PIB en el último trienio, tiende ahora a restar actividad.

La inversión es la variable más vulnerable ante un panorama internacional tan adverso como incierto. Por su internacionalización, son las grandes empresas las más perjudicadas. Cabe anticipar que estas corporaciones congelen algunos proyectos hasta que el panorama comercial se dilucide. Por otra parte, el volumen de inversión directa española en EE. UU. roza los 120.000 millones de euros, o el 7,4% de nuestro PIB. El bajo nivel de endeudamiento empresarial, junto con la senda de bajada de tipos de interés, configuraba un escenario favorable a la inversión. La incertidumbre global lo empaña.

Si bien el consumo público tiene ya poco recorrido, el de las familias puede actuar como contrapeso, gracias al crecimiento del empleo y la disponibilidad de un importante remanente de ahorro. De manera similar, un ciclo de inversión residencial está en marcha (si bien a un ritmo insuficiente para aplacar la crisis de vivienda). Con todo, sin embargo, el frenazo externo será el protagonista de la coyuntura.

La magnitud de la desaceleración va a depender sobre todo de las decisiones que se tomen en Washington. El arancel actual del 10% es un golpe duro pero asumible para la economía. Otra cosa es si el clima de incertidumbre se perpetúa, con una sucesión de nuevas amenazas y de desmentidos, lastrando la economía mundial, pero elevando también el riesgo de recesión e inestabilidad financiera en EE. UU. No es el escenario más probable: la suspensión de los aranceles recíprocos evidencia que el republicano tiende a recular ante un conato de crisis de deuda. Trump tiene la llave, pero la comparte con los mercados.

DEUDA | El mercado español de deuda pública, importante barómetro de la salud financiera de nuestra economía, ha reaccionado con calma a las turbulencias desatadas del otro lado del Atlántico tras el día de la “liberación”. La rentabilidad exigida por los mercados para comprar bonos españoles a diez años ha oscilado entre el 3,2% y 3,3%. Y la prima de riesgo, o diferencial con el referente alemán, considerado como valor refugio para los inversores en momentos de gran incertidumbre como el actual, apenas se ha incrementado en torno a 10 puntos básicos.

Este artículo se publicó originalmente en el diario El País.