La economía europea ha capeado mejor de los previsto las consecuencias de la pandemia, la guerra en Ucrania, la crisis energética y el giro copernicano de la política monetaria. Una recesión de gran magnitud ha podido evitarse, y las previsiones apuntan a una ligera recuperación en el transcurso del año, evidenciando una resiliencia notable.

Retos globales

A medio plazo, sin embargo, las perspectivas generan dudas, especialmente en comparación con la trayectoria de otras grandes potencias. En primer lugar, por la magnitud de los desafíos globales a que se enfrenta la Unión Europea. Su modelo productivo se asienta en premisas que se han debilitado como consecuencia de las tensiones geopolíticas. La proliferación de medidas proteccionistas y la lógica de bloques regionales que toma el relevo del multilateralismo entorpecen el comercio internacional, potente motor del crecimiento europeo. Según estimaciones del Global Trade Alert, las restricciones se han multiplicado casi por 3 en los últimos cuatro años, acentuando la tendencia iniciada antes de la pandemia[1].

Por otra parte, la industria europea se asoma a una verdadera reconversión como consecuencia de las disrupciones del suministro de energía rusa y la reorganización de las cadenas globales de valor (el llamado fenómeno de “reglobalización”). Las economías centroeuropeas están más expuestas a esta reconversión que las del sur del continente, que disponen de abundantes fuentes de energía renovable y son menos vulnerables a las vicisitudes de los intercambios con China. La necesidad de contribuir a la lucha contra el cambio climático ante una opinión pública concienciada es otro reto. Prueba de ello los dilemas que se plantean a la hora de poner en marcha la agenda verde mediante un programa ambicioso de reformas e inversiones para descarbonizar la economía.

Finalmente, los gobiernos se han comprometido a incrementar el gasto militar en un contexto de cronificación del conflicto bélico en Ucrania y de preocupación ante la solidez del sistema de defensa europeo.

La debilidad de la inversión frente a la abundancia del ahorro

En segundo lugar, no está claro que la UE disponga de los instrumentos para hacer frente a estos desafíos globales: todos ellos tienen en común la necesidad de intensificar el esfuerzo de inversión. Las estimaciones del gasto de inversión que sería necesario para alcanzar los objetivos de “autonomía estratégica”, sosteniendo simultáneamente la competitividad y la transición verde, superan los 700 mil millones de euros anuales[2]. Esto supone un 18% del total invertido actualmente.

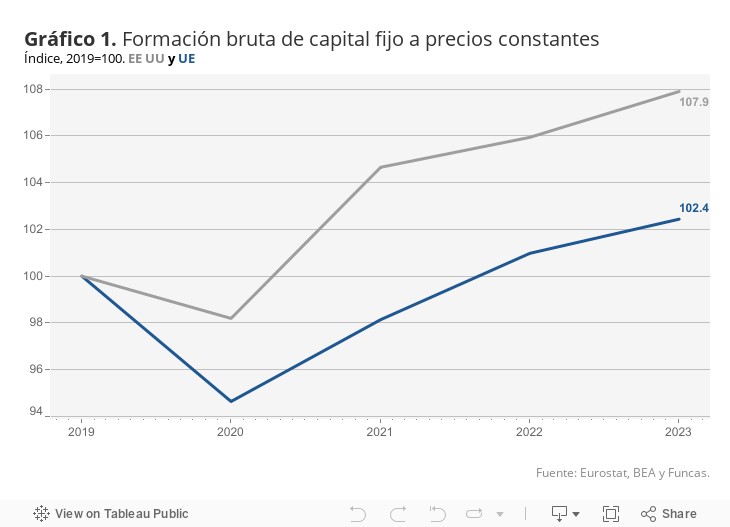

No obstante, la inversión es precisamente una de las asignaturas pendientes de la economía europea (gráfico 1). En los últimos cuatro años, la inversión productiva apenas se ha incrementado un 2,4%, frente al 7,9% de EE UU.

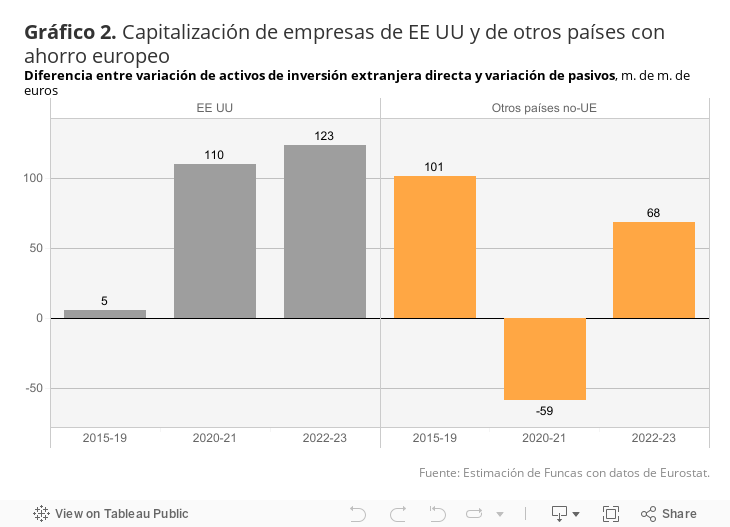

La debilidad de la inversión es paradójica, ya que Europa dispone de una abundante bolsa de ahorro que podría movilizarse. Así pues, una parte de ese ahorro se exporta, sirviendo para reforzar el capital productivo fuera de Europa[3]. Según los datos de inversión extranjera directa, la exportación neta de capital se elevó a 119 mil millones de euros en los tres primeros trimestres de 2023. Una tercera parte de esa fuga de ahorro se dirigió a EE UU , tal vez atraída por las jugosas subvenciones del Inflation Reduction Act o del Chips and Science Act. La capitalización de empresas norteamericanas con ahorro europeo sigue una trayectoria creciente (gráfico 2).

La segunda palanca atañe a la inversión nacional pública, especialmente si ésta ejerce un impulso multiplicador sobre la inversión privada. En este caso el escollo se encuentra en el escaso margen fiscal de la mayoría de los Estados, atenazados por el efecto conjugado de los elevados niveles de endeudamiento y la reactivación de las reglas fiscales, exigiendo un importante ajuste. Las cláusulas de salvaguarda previstas en estas reglas abocan a una reducción sin tregua de los desequilibrios hasta cumplir con los umbrales de deuda y de déficit. El elemento de flexibilidad que se incorpora para no perjudicar la inversión solo sirve para extender el periodo del ajuste, pudiendo pasar de cuatro a siete años.

El tercer instrumento consiste en potenciar la inversión europea financiada de manera mancomunada. Esta política podría redundar en una nueva ronda de fondos Next Generation pilotados por cada país, mejorando el marco de ejecución para paliar las deficiencias que han podido aminorar el efecto tractor sobre la economía. Otra opción consistiría en un programa gestionado directamente desde Bruselas para financiar bienes públicos de interés general. Ambas fórmulas, sin embargo, se fundamentan en un endeudamiento común, algo que choca con la reticencia de los países frugales, que solo aceptarían compartir un programa de inversión a condición de financiarlo sin deuda. Es decir, procediendo a una reasignación del presupuesto europeo sin aumentar el volumen total de recursos: una eventualidad que obligaría a recortar el gasto en agricultura (la sacrosanta PAC) o en cohesión social.

Statu quo versus mayor integración

Habida cuenta de las discrepancias y a falta de iniciativas para facilitar la inversión, un descuelgue de competitividad no sería descartable, amenazando la sostenibilidad del modelo social europeo. Además, en el actual contexto de fragmentación y de endeudamiento público, se ha desatado una inflación de “ayudas de Estado” en los países que disponen de más capacidad fiscal. Este es un instrumento que tiene el inconveniente de ser disperso, no estando a la altura de los potentes incentivos del Inflation Reduction Act, además de entrañar un riesgo evidente de distorsión de la competencia en el seno del Mercado Único.

Según la Comisión Europea, el total de ayudas aprobadas en 2022 supera los 671 mil millones de euros, es decir el 4,3% del PIB de la UE, frente a menos del 1% antes de la pandemia. Alemania concentra más de la mitad de las ayudas, siendo España uno de los países que menos han apelado al Marco Temporal de ayudas de Estado en relación con su tamaño. La dilución del apoyo, y su asimetría entre países, tiene un doble inconveniente de distorsionar la competencia y de reducir los beneficios de conjunto para la UE. Esto ocurre cuando los países compiten con subvenciones para atraer una misma inversión, como se ha visto por ejemplo en el sector de semiconductores.

En suma, solo un escenario de mayor integración, con una profundización de la unión financiera y con mayores estímulos públicos, ya sea nacionales o europeos, permitiría preservar la competitividad de la UE ante los desafíos globales.

[Esta entrada es un resumen de la introducción que el autor ofreció en el acto ‘La economía europea ante los desafíos globales’, organizada por Funcas en el Parlamento Europeo, que contó con la participación de Miguel Gil Tertre, economista jefe de la DG de Energía de la Comisión Europea, Jonás Fernández, coordinador del grupo socialista en la comisión de Economía y Asuntos Financieros del Parlamento Europeo y Eva Poptcheva, vicepresidenta de la misma comisión y portavoz de Ciudadanos. Puede ver el video íntegro del acto aquí].

[1] Véase https://www.globaltradealert.org/.

[2] Este volumen de recursos es solo para cumplir con los objetivos de descarbonización, según el informe de la Comisión Europea, Strategic Foresight Report 2023 https://commission.europa.eu/document/download/ca1c61b7-e413-4877-970b-8ef619fc6b6c_en?filename=SFR-23-beautified-version_en_0.pdf

«>[3] La balanza por cuenta corriente de la UE arroja un importante superávit, evidenciando el exceso de ahorro frente a la inversión. Además, una parte de ese excedente de ahorro sirve para capitalizar empresas de terceros países (el volumen de los flujos de salida de inversión directa extranjera supera el de las entradas).