de la UE-27")

La menor ratio gasto público/PIB de España frente a la de nuestros vecinos comunitarios ha formado parte recurrente del debate público sobre nuestro Estado del Bienestar. También el de una menor ratio de ingresos/PIB, al que se ha identificado con una insuficiente dotación de recursos para, precisamente, mejorar la cobertura de políticas públicas como son la dependencia, la vivienda, la pobreza o la innovación.

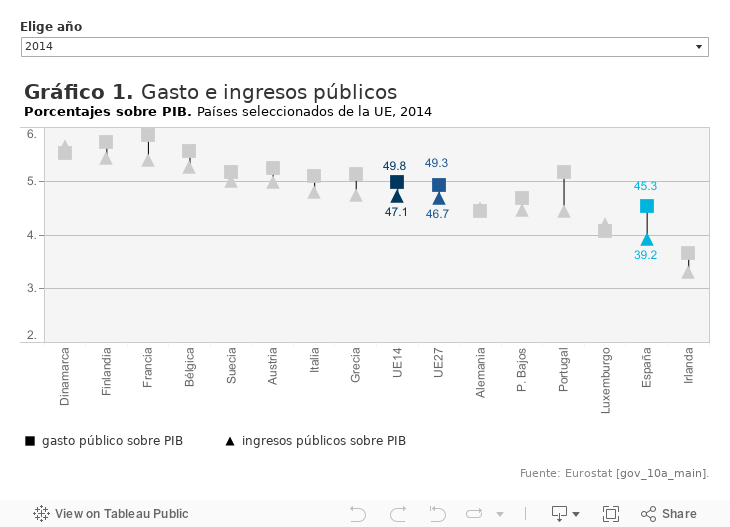

A efectos ilustrativos, el gráfico 1 ofrece una imagen de la posición de España en niveles de ingresos y gastos públicos en 2014. El diferencial con el promedio de la UE27 fue más amplio en ingresos (7,5 puntos de PIB) que en gastos (4 puntos de PIB), un rasgo constante de España que también se produce frente a los países occidentales de la Unión (UE-14).

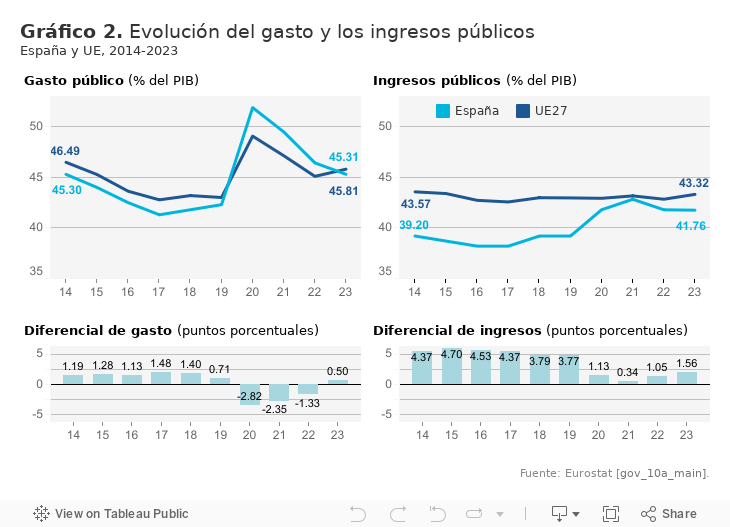

Tras la crisis financiera, la ratio de gasto público alcanzó en 2017 un valor mínimo de 41,3%. A partir de ese año, se inicia una etapa de crecimiento que reduce progresivamente las diferencias con el promedio de la UE-27, tal como se muestra en el gráfico 2. En lo que respecta a los gastos, el diferencial entre 2017 y 2019 se redujo de 1,48 a 0,71 puntos. En cuanto a los ingresos, la diferencia cayó de 4,37 a 3,77 puntos. Estos datos muestran dos aspectos relevantes. Primero, como se ha discutido previamente[1], las diferencias en el tamaño del presupuesto de España con el promedio de la UE-27 han sido más acusadas en el lado de los ingresos que en el lado de los gastos. Segundo, la convergencia hacia el promedio de gasto de la UE-27 estuvo muy cerca de completarse ya en 2019, aunque la diferencia seguía manteniéndose todavía elevada en el lado de los ingresos.

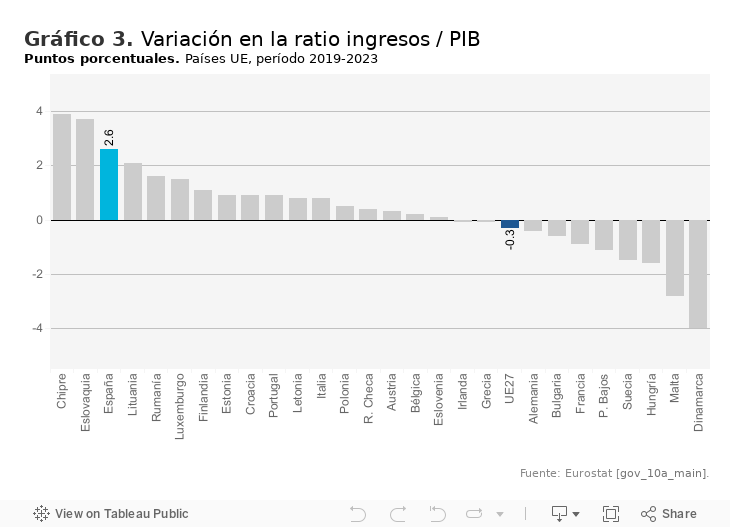

En 2020 el diferencial de gasto pasó de positivo (mayor ratio en la UE27) a negativo (mayor ratio en España) debido al mayor despliegue presupuestario de España para hacer frente a Covid-19, llegando a 2023, una vez eliminada la mayor parte del escudo social, con un gasto más elevado en España de 0,50 puntos de diferencia. En cuanto a los ingresos, el diferencial se redujo a 0,34 puntos en 2021 aunque ha crecido en los dos años siguiente situándose en 2023 en 1,56 puntos. No obstante, claramente por debajo de los diferenciales observados en los años anteriores a 2020. Este avance en el nivel relativo de ingresos de España se produjo por la evolución de la recaudación de las cuatro principales figuras impositivas en los años 2021 a 2023, una dinámica de crecimiento impulsada por el fuerte viento de cola de la inflación, que explica el 29% del aumento de recaudación de 2021, el 47% de 2022 y 55% de 2023, según datos del Banco de España (BdE) y AiREF. Este último organismo espera, además, que dicho efecto sea del 34% en 2024. El impulso en la recaudación ha situado a España en la tercera posición entre los países de la UE-27 donde más ha crecido el ratio Ingresos/ PIB entre 2019 y 2023 (gráfico 3). Concretamente, 2,6 puntos tras la reciente revisión del PIB efectuada por el INE para los ejercicios 2021 a 2023. Esta dinámica ha situado, una vez más, a la presión fiscal como elemento destacado de discusión en el debate económico.

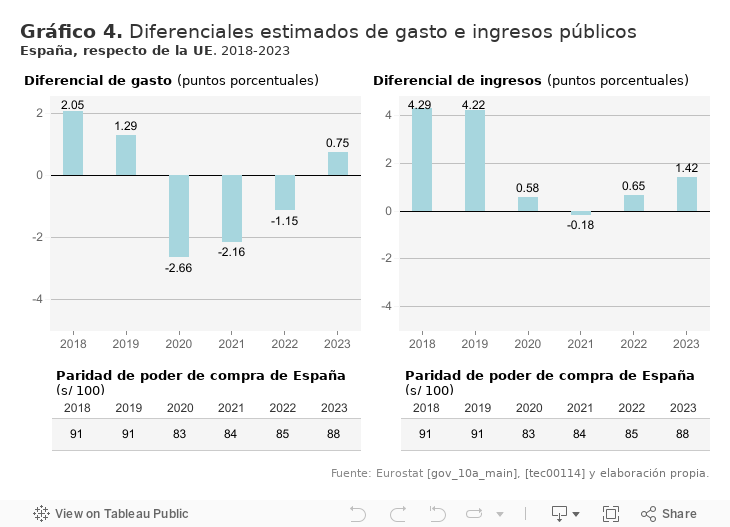

En los años post pandemia se ha producido un intenso acercamiento hacia los niveles promedio de la UE-27, tanto en gasto como en ingresos públicos. Sin embargo, detrás de dicha media se esconden distintos niveles de paridad de poder adquisitivo, debido a las diferencias en renta per capita -especialmente entre países occidentales y orientales de la UE. Parece relevante determinar cuál sería el nivel de esos diferenciales de ingresos y gastos mostrados en el gráfico 2 si se tuviera en cuenta el poder adquisitivo de cada país. Una forma sencilla de acometer este cálculo es seguir la propuesta de Lago-Peñas (2021)[2]. El gráfico 4, que muestra los resultados para los años 2018 a 2023[3], confirma que en 2023 se pausó la convergencia tanto en ingresos como en gastos. Concretamente, el promedio de gastos como de ingresos de la UE-27 fue en 2023 superior al de España.

En todo caso, será necesario esperar a la completa normalización del presupuesto, una vez eliminadas todas las medidas implementadas para los shocks de Covid-19 y de la crisis energética, además de completada la llegada de los fondos Next Generation, para confirmar qué parte del crecimiento de ingresos observado en los últimos años tiene carácter estructural. En este sentido, como advierte el BdE, el principio de prudencia aconsejaría no considerar los fuertes aumentos de ingresos post-covid como permanentes. En cuanto al gasto público, algunos de los mayores aumentos como pensiones y salarios públicos tienen un carácter permanente. En este contexto, existe una urgente necesidad de introducir reformas en el sistema fiscal para mejorar la estabilidad de los ingresos fiscales en el largo plazo, al margen de medidas transitorias, para hacer frente a la creciente presión del gasto público por el envejecimiento de la población.

[1] Ver, por ejemplo, Libro Blanco de la Reforma Tributaria de 2022.

[2] Empleando regresiones lineales para cada año. En cada regresión, se estima el ingreso, y el gasto de cada país en función de su paridad de poder adquisitivo Se asume que los ingresos y los gastos públicos están positivamente correlacionados con la renta per cápita. En todo caso, este procedimiento no mide la posible existencia de causalidad entre tales variables.

[3] Luxemburgo e Irlanda han sido excluidos por razones de homogeneidad.

por debajo del umbral de 2008")