Los datos de crecimiento y de empleo divulgados esta semana afianzan la visión de una economía resistente ante las adversidades monetarias y geopolíticas, pero también apuntan a factores de debilitamiento a corto plazo. El consumo privado se consolida como el componente más dinámico, por el buen comportamiento del mercado laboral y los acuerdos de recuperación de poder adquisitivo de los salarios. Es también probable que las familias hayan sostenido su gasto tirando del excedente de ahorro acumulado. Otro factor es la política fiscal: el consumo público sigue expandiéndose a un ritmo superior al de la economía, situándose casi un 10% por encima del nivel prepandemia.

La inversión, sin embargo, titubea. Y el endurecimiento acelerado del crédito constatado por la última encuesta de préstamos bancarios del BCE anticipa un escenario de debilidad para los próximos meses, incluso incorporando el estímulo de los fondos Next Generation. Sorprende que, pese a semejante inyección de transferencias europeas, la inversión todavía no haya alcanzado el nivel prepandemia. De momento, las empresas mantienen su cautela, optando por reducir deuda o acumular liquidez. En septiembre sus depósitos bancarios se incrementaron en 10.600 millones de euros.

Además, el sector exterior, potente motor de la recuperación en el pasado ejercicio, se resiente del estancamiento de la economía europea, principal fuente de ingresos del exterior. El problema radica en una menor demanda externa, y no en una pérdida de competitividad. Prueba de ello, las empresas españolas ganan terreno no solo en los mercados internacionales, sino también en el doméstico: las importaciones se contraen, a la inversa de lo que suele ocurrir en un contexto de incremento del consumo. En todo caso, las exportaciones de servicios no turísticos siguen creciendo a un ritmo elevado —situándose nada menos que un 22% por encima del nivel prepandemia— pero sin compensar la caída de las exportaciones de bienes. El turismo aguanta, si bien su plena normalización enfría las perspectivas de cara a la próxima temporada.

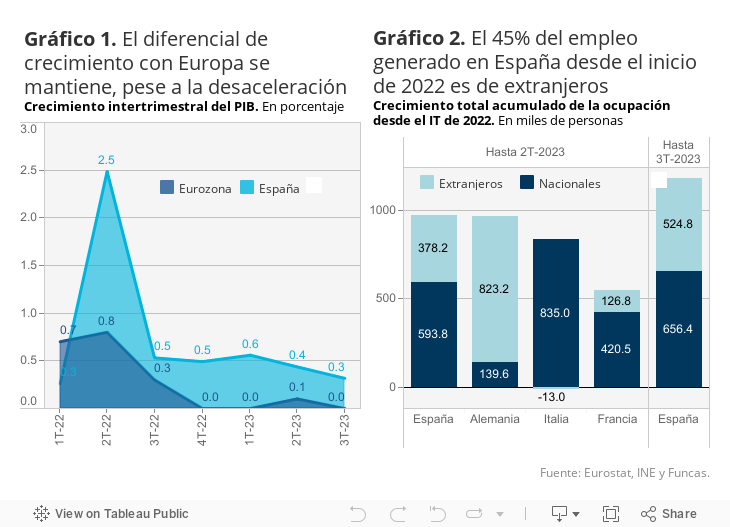

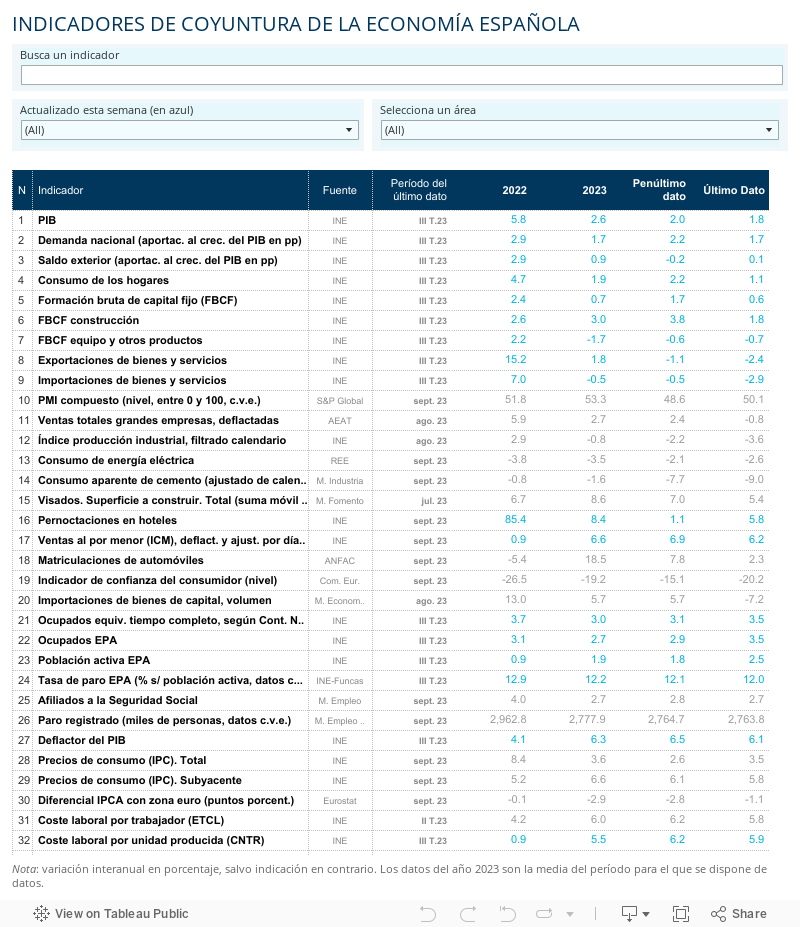

Todo ello plantea la cuestión de la sostenibilidad de la actual pauta de crecimiento. Los vientos de cola que han impulsado el consumo de las familias se moderan, al compás del menor ritmo de creación de empleo. La afiliación avanza, en parte por la incorporación de mano de obra extranjera (más de medio millón de personas desde inicios de 2022, casi la mitad del total de empleo creado). Pero se dejan atrás las cifras excepcionales de la primavera. Los salarios también se desaceleran: la remuneración por asalariado se incrementó un 4,2% en el tercer trimestre, casi dos puntos menos que en el primero; esta desaceleración, unida a la resiliencia del IPC, deja poco margen para ganar capacidad de compra en el último tramo del año.

En cuanto al consumo público, su trayectoria futura debería reflejar la necesidad de contener los desequilibrios presupuestarios, objetivo necesario para asumir la fuerte subida de los costes de financiación del Estado que se anticipa para el próximo ejercicio.

Ampliando la mirada, el aparato productivo emerge de la sucesión de crisis con una posición competitiva favorable, fortalecida por el potente plus de mano de obra extranjera. Este es un activo para aprovechar un hipotético cambio de tendencia de la economía europea, tal y como lo prevé el FMI para los próximos dos años. Mucho dependerá, sin embargo, del devenir de los conflictos en Ucrania y Oriente Medio y del impacto de las diez subidas de tipos de interés, cuyos efectos solo se han filtrado parcialmente a la economía. En todo caso, la reactivación europea, junto con un mayor efecto tractor de los fondos europeos, ayudaría también a desatascar la inversión en equipamiento de las empresas y la productividad, la principal pieza que falta en el puzle de la economía española. La geopolítica y las incógnitas en torno a la inversión empresarial condicionan el crecimiento y la capacidad para mejorar las cotas de bienestar social.

HORAS TRABAJADAS | La ocupación se incrementó un 0,8% en el tercer trimestre según la EPA, un ritmo notablemente superior al de la economía (0,3%). Esta diferencia se explica buena medida por la disminución del número medio de horas trabajadas por ocupado, una tendencia registrada desde la pandemia. En lo que va de año, cada persona ocupada ha trabajado una media de 32 horas, frente a 32,2 durante el mismo periodo del año pasado y 33,4 en 2019. Esta evolución se debe sobre todo el descenso del número de horas efectivas trabajadas por las personas empleadas a tiempo completo.

Este artículo se publicó originalmente en el diario El País.