La contención de los desequilibrios presupuestarios es un tema recurrente del debate de política económica, y por tanto su planteamiento podría parecer retórico. Pese a muchas advertencias, los déficits han ido acumulándose en el último decenio, tanto en periodos expansivos como de recesión, sin perjudicar la senda de crecimiento. Incluso se podía sostener su racionalidad, a la luz de los bajos tipos de interés que han prevalecido hasta hace poco, y que incitaban a endeudarse para invertir. Por otra parte, la austeridad de la época de la crisis financiera ha dejado una huella dolorosa que perdura en el subconsciente colectivo.

Esta sensación de inocuidad de la deuda, sin embargo, se ha basado en una premisa: el mantenimiento de condiciones de financiación de los Estados excepcionalmente favorables. A medida que estas condiciones desaparecen en consonancia con el giro copernicano de la política monetaria, el peso de la deuda se evidenciará con una intensidad creciente.

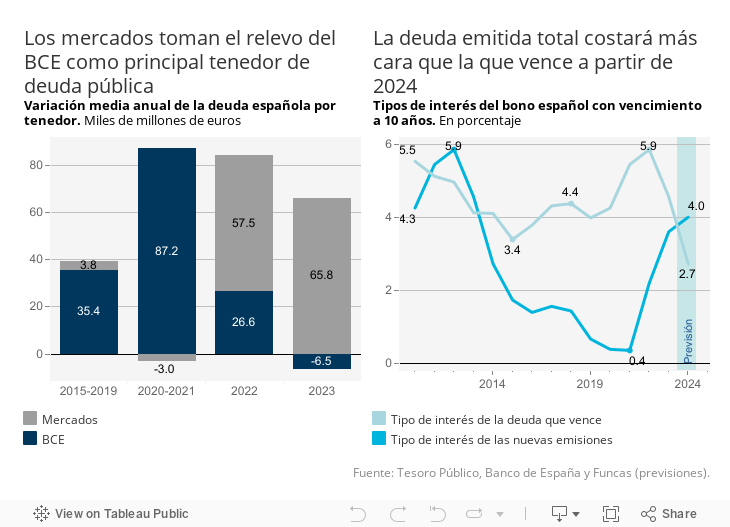

Hasta el fin de la era de la abundancia monetaria, el BCE adquirió la práctica totalidad de las emisiones netas de deuda. Además, lo hizo a un coste cada vez más reducido, pudiendo el Tesoro Público incluso cobrar por colocar letras y bonos. Con el retorno de la inflación, el banco central no solo ha ido ajustando los tipos de interés. También —y sobre todo— se deshace de una parte de los títulos públicos en cartera. Y en fechas recientes ha enviado un mensaje potente de permanencia de condiciones monetarias más exigentes de lo anticipado en un principio. Es decir, está descartado que volvamos rápidamente a la era de los tipos de interés negativos.

Poco a poco los ahorradores asimilan el órdago, lo que en la práctica significa que, a políticas constantes, la carga de intereses se incrementará inexorablemente. Primero, porque el déficit ha de financiarse en los mercados a un coste que ronda el 4%, un encarecimiento considerable en comparación con los valores cuasi nulos anteriores a la pandemia o incluso negativos hace tan solo un par de años. Segundo, nos asomamos a un efecto “bola de nieve” ya que la deuda que llega a vencimiento tendrá que renovarse en condiciones deterioradas. A partir de enero de 2024, el tipo de interés de las nuevas emisiones de bonos a 10 años será más elevado que su equivalente de hace una década. Hasta ahora ocurría lo contrario, es decir la nueva deuda costaba menos que la antigua, moderando los costes financieros del Estado.

El gasto en intereses, que oscilaba entre 28.000 y 31.000 millones de euros hasta el año pasado —perpetuando la percepción de ligereza de la deuda—, superará los 39.000 millones en 2024 según el Plan Presupuestario del Gobierno (Funcas prevé incluso 1.000 millones más). En un escenario sin medidas el déficit se mantendrá en cotas elevadas que dejan un margen escaso para afrontar un hipotético shock. También se complicaría el cumplimiento de las reglas fiscales europeas, si bien ésta es una consideración menor en comparación con la necesidad de mantener un espacio se soberanía para perseguir los objetivos económicos, sociales y medioambientales de nuestro país.

Todavía disponemos de una ventana de oportunidad para emprender una senda de corrección de los desequilibrios. La economía española es la que más crece entre las grandes de Europa, sostenida por un sólido superávit externo, disfruta de unas primas de riesgo contenidas y se beneficia de una nueva ronda de fondos europeos. Las condiciones permiten racionalizar la fiscalidad, tapando agujeros que merman la recaudación, y evaluar el gasto. Las subvenciones, por ejemplo, se han duplicado hasta el 2% del PIB en pocos años. En Portugal una acción temprana y equilibrada ha permitido volver al equilibrio tras el golpe de la pandemia, sin perjudicar el crecimiento ni los objetivos sociales. Podemos optar por esa vía, o sucumbir al síndrome de la levedad de la deuda.

TIPOS | El coste de las nuevas emisiones de deuda pública, o tipo de interés efectivo medio, ha dejado atrás los valores reducidos del 0,2% en 2019 y el mínimo histórico del -0,1% en 2021, para superar el 3,6% el mes pasado. No se observaba un tipo de interés medio efectivo tan elevado desde 2012. El corolario es una elevación del gasto en intereses: se prevé que este gasto alcance en 2024 un monto similar a la totalidad de la inversión realizada por las administraciones, o el 40% de la recaudación de IVA.

Este artículo se publicó originalmente en el diario El País.