Las últimas declaraciones de los principales responsables de la política económica aportan informaciones relevantes acerca de la senda previsible de la economía española. De manera simplificada, la economía se enfrenta a dos desafíos: elevar la inversión para mantener la expansión y afianzar el Estado de bienestar, y reducir el déficit para asegurar la sostenibilidad fiscal. A este respecto, los anuncios recientes desprenden luces y sombras.

El Banco Central Europeo (BCE) sigue preocupado por la inflación, especialmente en los sectores de servicios con precios que siguen creciendo por encima del 4%, si bien no cierra la puerta a un nuevo recorte de tipos de interés en septiembre. Lagarde reconoce que el crecimiento de las remuneraciones obedece a acuerdos puntuales de compensación del poder adquisitivo perdido desde el inicio del brote inflacionario. Pero algunos miembros del consejo del BCE advierten del riesgo de un bucle precios-salarios, particularmente en los sectores que disponen de más poder de mercado para fijar márgenes, de modo que lo más probable es que la bajada de tipos de interés sea más gradual de lo que se esperaba.

En cuanto al pulmón económico de la Comisión Europea, la buena noticia es la priorización de la inversión en el discurso de investidura de la versión 2.0 de la presidencia de Ursula von der Leyen. Al tejido productivo español le vendría bien una mayor integración financiera, tal y como se promete, pero ¿cómo convencerá a los países que llevan años oponiéndose a una profundización de la unión? La inversión residencial y otras medidas para hacer frente a la crisis de vivienda que se cierne sobre Europa es otra promesa que pinta bien en principio. No queda claro, sin embargo, cuál será la consecuencia en la práctica: una nueva ronda de inversión europea con financiación mancomunada, una reasignación de los presupuestos actuales (con recortes en otras áreas como los fondos de cohesión o la política agrícola), o un puro ejercicio de voluntarismo. La experiencia pasada no incita a mucho optimismo, pero existe una sensación de urgencia ante los riesgos geopolíticos y el ascenso del populismo.

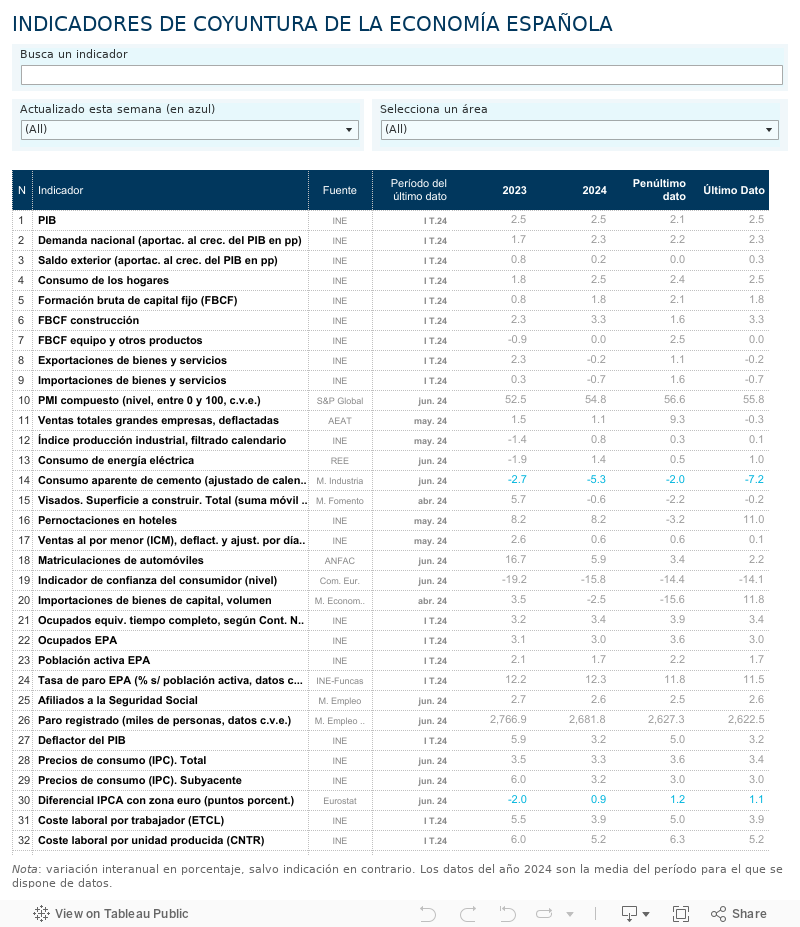

A partir de estos mimbres europeos, el triángulo macroeconómico se completa con la política fiscal nacional, la que nos incumbe por excelencia. El plan presupuestario, solo esbozado en líneas generales, contiene dos objetivos aparentemente contradictorios: por una parte, una reducción del agujero presupuestario hasta el 2,5% en el próximo ejercicio, bajando abruptamente hasta el 2027, aligerando el peso de la deuda pública, que es una de nuestras principales vulnerabilidades ante unos mercados en alerta; y por otra parte un incremento del gasto neto de ajustes tributarios superior al 3%.

Para cumplir los dos objetivos simultáneamente hace falta que la economía crezca al menos un 2% durante todo el periodo de ajuste. Este es justo el vaticinio del Gobierno, bajo la hipótesis de una recuperación potente de la inversión. Esta es la apuesta, ahora falta de una estrategia de impulso a la inversión.

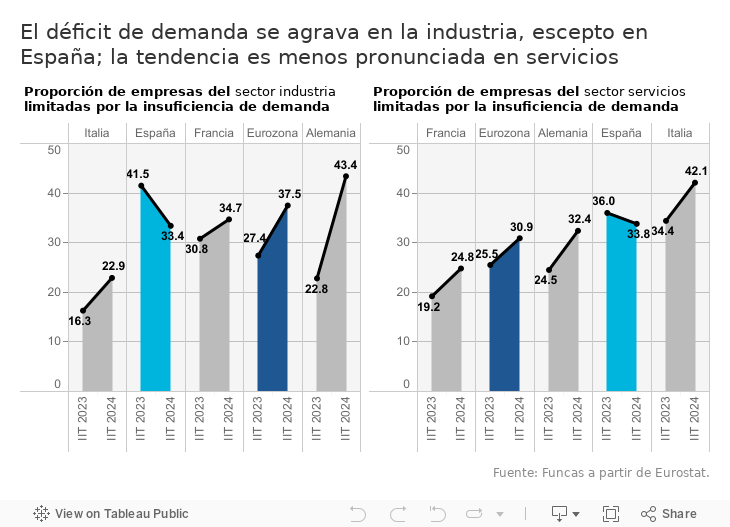

Con todo, para estar en sintonía con el momento coyuntural, el mix de políticas debería ser menos restrictivo del lado monetario, menos expansivo desde el punto de vista de la política fiscal, y con un eje europeo reforzado. Pero ojo porque el contenido de las políticas cuenta tanto o más que su impacto en la demanda, siendo esta un factor menos determinante de la actividad: las encuestas de la propia Comisión apuntan a la relevancia creciente de la falta de personal cualificado y de equipamiento de las empresas. Eso en España, porque la situación es más compleja en otros grandes países europeos, que se enfrentan a los mismos desafíos pero con un crecimiento casi inexistente. Veremos si los consensos, tanto a nivel europeo como aquí, convergen en una estrategia más acorde con las necesidades reales de nuestras sociedades. Hará falta buen temple y acierto del triángulo monetario, fiscal y europeo frente a los arquitectos del caos.

DIMENSIÓN TERRITORIAL| La fase expansiva pospandemia se ha acompañado de una reducción de las diferencias entre territorios en materia de desempleo. En comparación con 2019, la tasa de paro se ha reducido más en las comunidades autónomas con peor situación inicial, como Andalucía, Canarias, Castilla-La-Mancha y Extremadura. Por otra parte, la población aumenta o se estabiliza en todos los territorios, incluso en los más amenazados por el declive demográfico. El elemento común a estas tendencias demográficas y de empleo es la inmigración, según Funcas. Sin embargo, no se detecta una convergencia de productividad.

Este artículo se publicó originalmente en el diario El País.