Además de imponer aranceles, de por sí nefastos para el comercio internacional, la política económica de Trump ha desatado un shock financiero de gran envergadura. Las conexiones financieras entre ambos lados del Atlántico son todavía más estrechas que las comerciales, por la centralidad del dólar y el peso del mercado norteamericano.

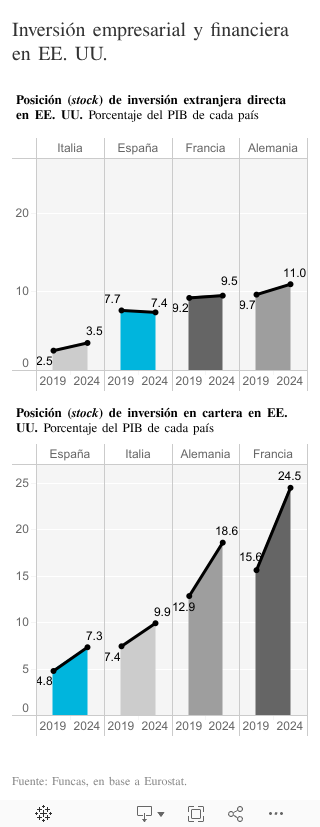

El volumen de inversiones españolas en EE. UU. equivale al 14,7% de nuestro PIB (sumando la posición de inversión directa en el tejido productivo norteamericano, y la inversión en cartera, que incluye los bonos, acciones y otros activos financieros, a la excepción de las reservas de cambio). Esto es doce veces más de lo que exportamos cada año a EE. UU. En el caso de Alemania y Francia, la presencia inversora en EE. UU. es aún más intensa, incluso incrementándose en el último lustro.

Es decir, EE. UU. ha logrado atraer buena parte del ahorro generado por las familias y las empresas europeas, algo que podría salirnos caro: ante unos vínculos financieros de semejante magnitud, el seísmo desatado por las políticas del presidente republicano está provocando fuertes réplicas en el Viejo Continente. Más allá del impacto directo del alza de aranceles sobre nuestras exportaciones, el espectro de la recesión –o al menos de un fuerte frenazo– que se cierne sobre la principal potencia mundial pesa sobre las expectativas de dividendos de los inversores.

Además, miembros destacados de la nueva Administración –y en ocasiones el propio Trump-– consideran que la reindustrialización de EE. UU. pasa por una fuerte depreciación del dólar frente a las monedas de los principales competidores. Desde el regreso de Trump, la divisa norteamericana ha perdido el 10% de su valor en relación al euro. Así pues, tanto las empresas como los particulares con intereses en EE. UU., se enfrentarían a una doble pena: la que provoca el recorte anticipado de sus beneficios como consecuencia del parón económico; y la minusvalía que procede de la depreciación del valor en euros de sus inversiones.

También surgen dudas acerca de la sostenibilidad presupuestaria, ante los fuertes recortes de impuestos anunciados por Trump y la alusión a una hipotética restructuración de la deuda. Se trataría de forzar vencimientos más largos de los bonos en circulación, para así aligerar las cargas financieras a que se enfrenta el Tesoro norteamericano en los próximos años.

En todo caso, la acumulación de pasivos, junto con el riesgo de estanflación, han contribuido al nerviosismo de muchos inversores que han optado por vender precipitadamente títulos de deuda. El resultado es un repunte de la rentabilidad exigida por los mercados para su compra de bonos: hoy por hoy, la cotización del bono de referencia alcanza el 4,4%, frente al 2,6% de su homólogo alemán y el 3,3% del español. Y todo apunta al mantenimiento de un diferencial elevado, o prima de riesgo, por un periodo prolongado.

Es el momento de reducir la dependencia financiera frente al dólar, fortaleciendo la atractividad del euro. Además de ser la principal moneda de reserva de los bancos centrales (representando un 60% del total), el dólar también goza de una posición dominante tanto en el sistema de pagos como en las emisiones internacionales de deuda. La aceleración de la unión de capitales, el lanzamiento del euro digital y la creación de un verdadero mercado de deuda europea serían pasos importantes. A ello se añade un entorno estable marcado por el Estado de derecho y una relativa cohesión social, activos cada vez más preciados.

En lo inmediato, sin embargo, Wall Street sigue siendo el epicentro del ciclo financiero mundial. Un ciclo que ahora genera incertidumbres para la inversión productiva, agravando los efectos del proteccionismo sobre las exportaciones. La economía española, aunque menos expuesta que otros países de nuestro entorno, no se librará de un seísmo anunciado.

INVERSIÓN | EE. UU. es el principal destino no comunitario de las inversiones españolas en el exterior. En 2024, la posición de inversión financiera en ese país ascendió a 116.800 millones de euros (sumando el valor de los bonos, acciones y otros activos financieros en cartera del sector privado español). Esto es más de la mitad del total de inversiones españolas en cartera realizadas fuera de la Unión Europea. La inversión no financiera en EE UU alcanzó un volumen similar (117.800 millones), lo que equivale al 21% del total de inversión directa española acometida fuera de la UE.

Este artículo se publicó originalmente en el diario El País.