Por lo general una economía crece cuando coinciden dos circunstancias. La primera, un incremento de la demanda, ya sea interna o exterior. Y la segunda, que las empresas sean capaces de responder a dicho impulso de la demanda, porque son competitivas y disponen de capacidad productiva. Por diferentes razones, los datos de PIB de EE. UU. y España divulgados esta semana aportan informaciones relevantes acerca de las fuerzas y debilidades de ambos factores del actual ciclo expansivo.

El comportamiento de la economía norteamericana, con un descenso de una décima, evidencia un deterioro súbito de la confianza y una inquietante pérdida de competitividad como consecuencia de la guerra comercial. El consumo privado se ha desacelerado netamente y si todavía crece es en cierta medida por las compras anticipadas de los hogares norteamericanos ante la perspectiva de un aumento de los precios; cabe esperar, por tanto, que el consumo se frene en los próximos meses. Por su parte, las empresas, anticipando fuertes aranceles, han hecho acopio de productos importados, algunos destinados a la venta (elevando las existencias) y otros a la inversión en bienes de equipo. Todo ello traduce los primeros efectos des doble shock, de demanda y de competitividad.

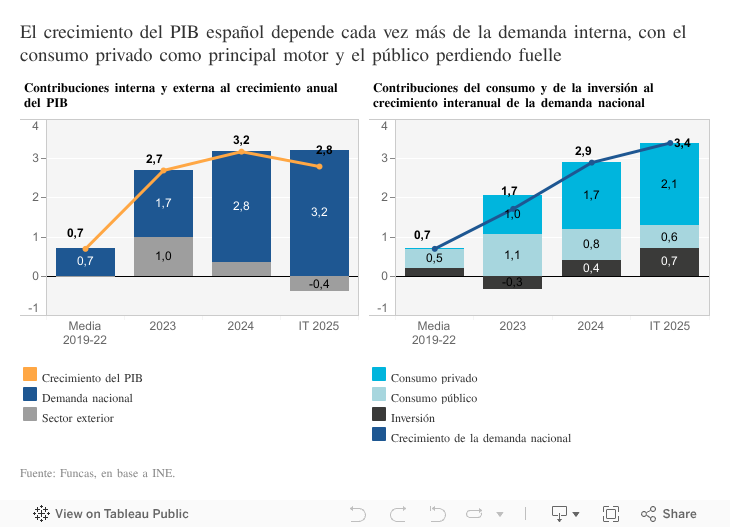

En España el escenario es más favorable, pero también emergen nuevos riesgos. El avance del PIB (0,6% en el primer trimestre, el doble que la Unión Europea) se sustenta en un bucle de demanda de consumo privado, inversión en construcción y aumento del empleo, conformando el núcleo duro del crecimiento de la economía española. El consumo público, sin embargo, se desacelera. Y la inversión empresarial evidencia una cierta volatilidad, al tiempo que sus perspectivas se ven afectadas por la incertidumbre global.

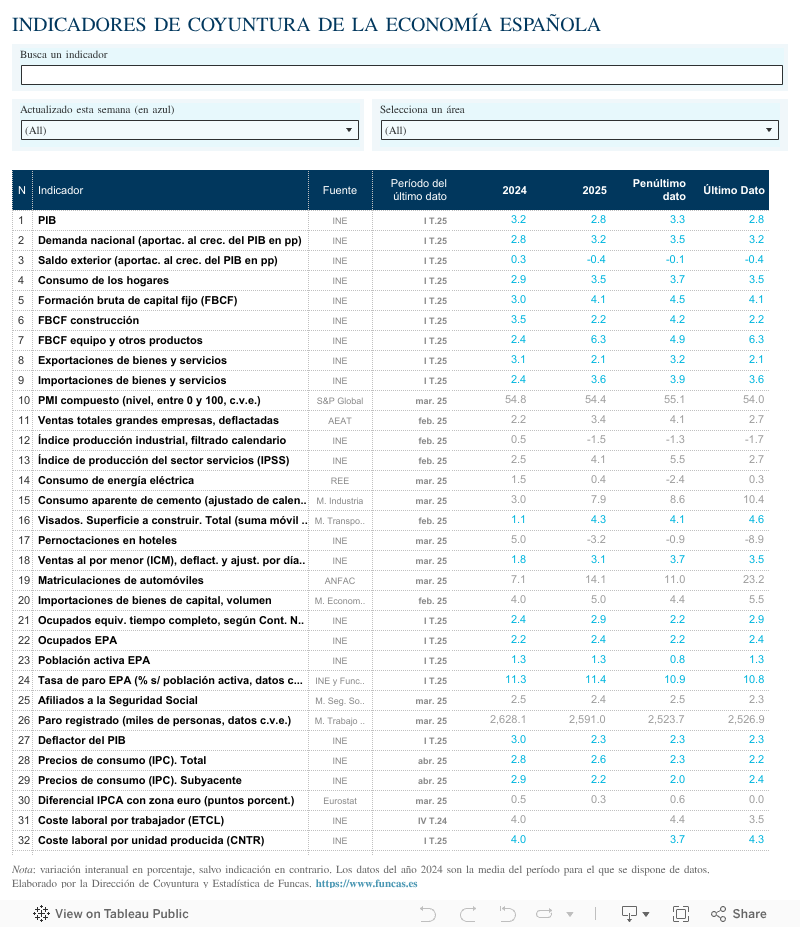

También surge una nueva amenaza en el frente de la competitividad. Nuestras empresas mantienen una posición competitiva positiva en términos de costes laborales y energéticos. Destaca el tirón de las exportaciones de servicios no turísticos (4,6% en el primer trimestre). Pero la guerra comercial también provoca un efecto de desvío de las ventas de productos asiáticos hacia los mercados europeos, por las restricciones impuestas por Trump. Es un hecho que las importaciones han empezado a repuntar: las compras en el exterior crecen ya a un ritmo tendencialmente superior a la demanda (con una elasticidad de 1,2), cuando hasta hace poco lo hacían muy por debajo de dicha demanda (elasticidad inferior a 1). Los envíos de productos españoles a los mercados europeos también podrían verse perjudicados por la mayor competencia de productos asiáticos a precios artificialmente bajos. En suma, la demanda interna resiste, pero aparecen nubarrones en el panorama externo y en la competitividad.

De cara al futuro, es probable que perdure el ciclo expansivo de la demanda de consumo, inversión residencial y creación de empleo. Desaparecen los fenómenos de recuperación de poder adquisitivo, pero un mayor recurso al ahorro por parte de los hogares podría actuar como contrapeso. No obstante, el golpe arancelario se propagará a través del comercio mundial, entorpeciendo las exportaciones y exacerbando la competencia internacional. Las dos principales potencias mundiales han entrado en zona de turbulencias, y salvo un improbable acuerdo comercial la situación no parece que vaya a cambiar en el corto plazo.

España goza de un núcleo duro de crecimiento autosostenido que nos diferencia de los socios comunitarios. Todo apunta a que el PIB todavía avanzará netamente por encima del 2% este año. Sin embargo, sería temerario pensar que nos podemos desacoplar de los desvaríos del resto del mundo, de modo que una desaceleración es previsible a partir de la segunda mitad del año. Ante la guerra comercial y las tensiones geopolíticas, lo deseable sería sustentar la confianza para nutrir las fortalezas internas y profundizar en el descenso del paro. De lo contrario el ciclo expansivo perderá rápidamente vigor.

PRODUCTIVIDAD | El número de ocupados aumentó un 0,8%, pero el número de horas trabajadas se redujo, de modo que se mantiene la tendencia a la reducción de las horas trabajadas por persona que se observa desde 2023, con un descenso de la productividad por ocupado y un incremento de la productividad por hora. El perfil que se desprende de la EPA es similar: el número de ocupados se incrementó un 0,7% en el primer trimestre, entrañando un ligero descenso de la productividad por persona ocupada, y a la inversa cae el número de horas trabajadas, impulsando la productividad horaria.

Este artículo se publicó originalmente en el diario El País.