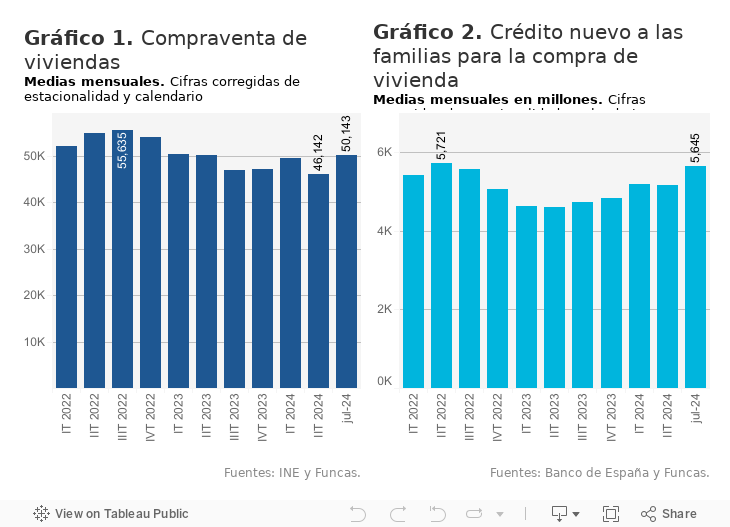

El repunte observado en la compraventa de viviendas en el primer trimestre de 2024 —tras la caída sufrida el año anterior— no tuvo continuidad en el segundo trimestre, en el que se registró una caída del 7% con respecto al trimestre anterior (gráfico 1). Esta caída procedió fundamentalmente del mal resultado obtenido concretamente en el mes de mayo. En los dos meses posteriores, junio y julio, las ventas regresaron a niveles semejantes a los del primer trimestre del año, por lo que quizás se tratase de una interrupción puntual dentro de una tendencia de recuperación. Así, la caída podría estar relacionada con la actualización de los sistemas informáticos de notarios y registradores, que obligó a posponer muchas operaciones al mes de junio.

En cualquier caso, el conjunto de viviendas vendidas en los siete primeros meses del año todavía fue un 1,3% inferior a las compraventas realizadas en el mismo periodo del año pasado, de modo que, de confirmarse en los próximos meses la continuidad de la recuperación, aún nos encontraríamos en una fase incipiente de la misma.

El crédito nuevo a las familias para la compra de viviendas exhibió un patrón semejante: su crecimiento se detuvo en el segundo trimestre, para repuntar nuevamente en julio, situándose un 25% por encima del nivel registrado el mismo mes del año anterior (gráfico 2).

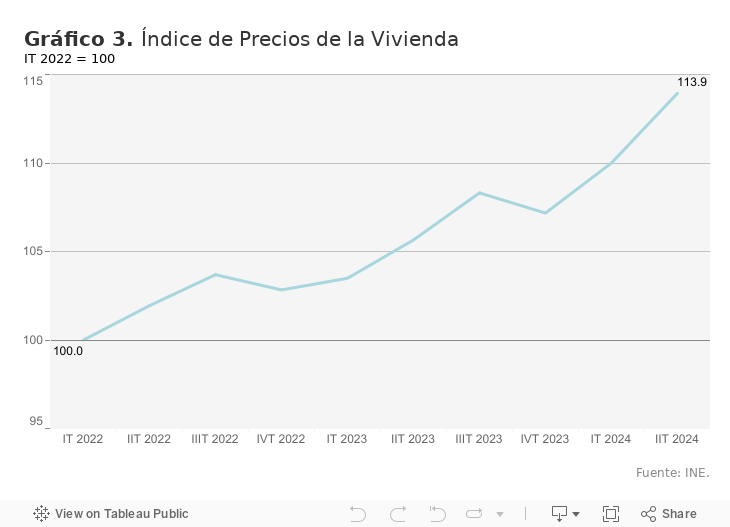

Los precios de las viviendas, por otra parte, no han abandonado en ningún momento su trayectoria ascendente, e incluso se han acelerado: en el segundo trimestre el crecimiento fue del 7,8% interanual (gráfico 3).

El euríbor a 12 meses ha intensificado recientemente la senda descendente que inició a finales del pasado año. En agosto se situó de media en el 3,54%, el nivel más bajo desde junio de 2023, y a lo largo del mes de septiembre ha caído por debajo del 3%, lo que, unido a la positiva evolución del empleo, constituye una señal positiva de cara a la continuación de la fase de recuperación del ciclo inmobiliario.

El factor que podría frenar dicho ciclo podría ser la dificultad de acceso debido al elevado nivel que han alcanzado los precios. No obstante, el indicador de esfuerzo para la compra de vivienda, construido como la ratio entre el precio y la renta bruta anual por hogar, se ha reducido sustancialmente desde los máximos alcanzados en 2022 —como consecuencia de la caída de la renta durante la pandemia—, y ahora se encuentra solo dos décimas por encima de los niveles previos a la misma. Hay que puntualizar, en cualquier caso, que todas estas cifras se refieren a medias nacionales, y que pueden existir grandes diferencias a nivel regional.