Estadística de Transmisiones de Derechos de la Propiedad | Diciembre 2023

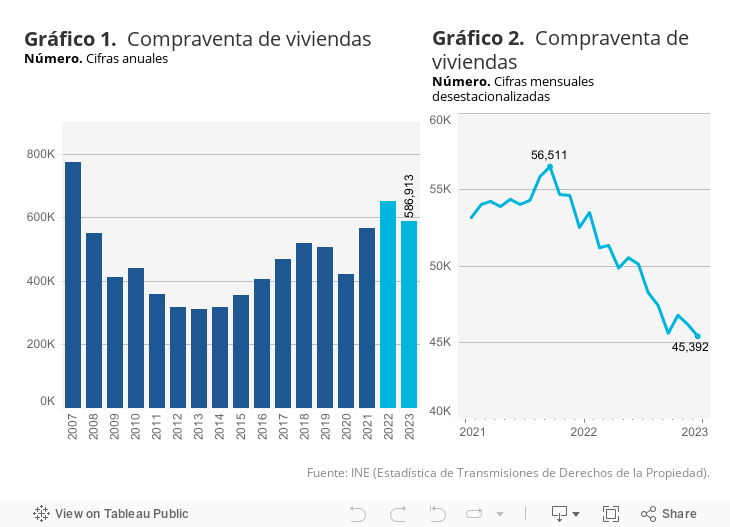

El número de viviendas vendidas en 2023 (nuevas y usadas) ascendió a 587.000, un 9,7% menos que en el año anterior, lo que se explica por el aumento de los tipos de interés. Pese a esta caída, que tiene lugar tras dos años de fuerte crecimiento, el número de transacciones se encuentra, después del registrado en el año 2022, en el nivel más elevado desde 2007, cuando las ventas de viviendas ascendieron a 775.000 (gráfico 1).

Tras el largo periodo de ajuste sufrido durante la crisis de 2008-2013, el mercado inmobiliario inició su recuperación en 2014, interrumpiéndose bruscamente en 2020 por la crisis pandémica. No obstante, la remontada iniciada el año siguiente permitió recuperar la tendencia anterior, hasta que las subidas de tipos de interés pusieron fin a la misma en 2023. La evolución de las hipotecas constituidas presenta un perfil muy semejante, aunque con una caída más acusada en 2023, del 17,8%.

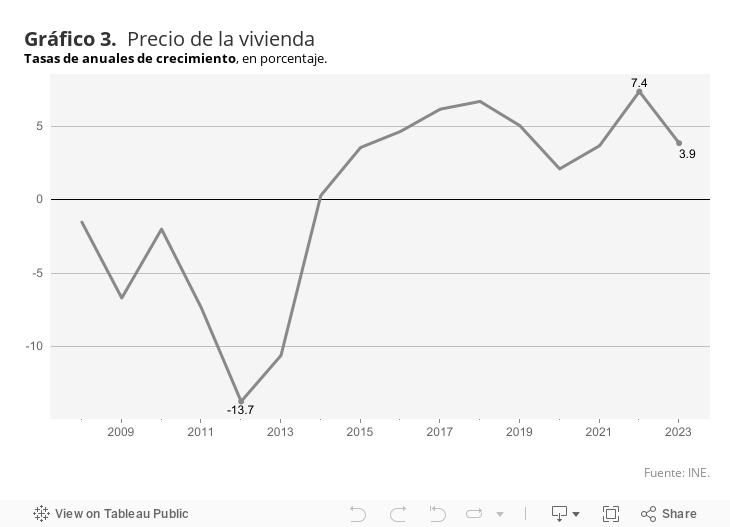

La trayectoria descendente de las trasmisiones de viviendas ha sido continua a lo largo de todo el año, de modo que, aunque las ventas realizadas en el conjunto del ejercicio sufrieron una caída del 9,7%, la caída interanual en el mes de diciembre fue del 15,6%, sin que se observe por el momento ningún indicio de que pueda estar tocando fondo (gráfico 2).

No obstante, las bases sobre las que se sustenta el mercado inmobiliario son, en principio, favorables. Las familias españolas se encuentran relativamente poco endeudadas y mantienen una tasa de ahorro más elevada de lo habitual, lo que les ha permitido generar un excedente financiero en los últimos años —que en buena parte destinaron, al menos en 2023, a devolver deuda de forma anticipada—. Además, el mercado laboral continua en buena forma, con un ritmo sostenido de creación de empleo y una tasa de desempleo a la baja, factores estos que son determinantes clave en la evolución del mercado inmobiliario.

Finalmente, los tipos de interés, concretamente el euribor a un año, que es la referencia de los tipos hipotecarios, tocó techo en octubre del año pasado, y desde entonces se ha movido a la baja. Si bien en enero se frenó dicho descenso, e incluso en las últimas semanas se ha producido un cierto aumento, se trata de una interrupción temporal, derivada de un reajuste en unas expectativas excesivamente optimistas en cuanto a las futuras bajadas de tipos por parte del BCE. Así, se espera que próximamente el euribor retome la trayectoria descendente, siempre que no se produzcan sorpresas negativas en la evolución de la inflación. Como consecuencia de todo lo anterior, cabe esperar que la caída en las ventas de viviendas toque fondo en la primera mitad del año actual.

Por otra parte, la evolución del precio medio de la vivienda ha sido consistente con la del número de transacciones. Conforme a las cifras del INE —procedentes de los registros notariales de los contratos de compraventa—, los precios comenzaron a recuperarse a partir de 2015, y tras la moderación sufrida en 2020, en los dos años posteriores tuvo lugar una notable aceleración, que llevó a un crecimiento del 7,4% en 2022. En 2023, con datos aún hasta el tercer trimestre, el ritmo de ascenso se habría moderado hasta cerca de la mitad (gráfico 3). Desde el cuarto trimestre de 2019 hasta el tercero de 2023 las viviendas se habrían encarecido un 20%, frente a un crecimiento del IPC del 15% en el mismo periodo.