El vehículo eléctrico representa una de las principales apuestas de la política industrial española, a tenor del volumen ingente de fondos europeos que le están destinados y del lugar prioritario que ocupa en la estrategia de transformación del tejido productivo. Es comprensible que sea así, habida cuenta del peso del sector automotriz en términos macroeconómicos y su papel en el desarrollo de nuestro país.

Los hechos, sin embargo, evidencian los dilemas que plantea la transición hacia una industria a la vez competitiva y descarbonizada. Tras un despegue esperanzador, la producción se enfrenta a un bache, con una caída cercana al 10% en lo que va de año en comparación con el mismo periodo del 2023 (totalizando las unidades producidas de automóviles con motor eléctrico y de híbridos enchufables). Si la actividad global repunta es gracias al auge sorprendente de las ventas de vehículos convencionales, con motor de combustión, de modo que la cuota de los eléctricos se ha reducido hasta el 11,4%, dos puntos menos que el año pasado.

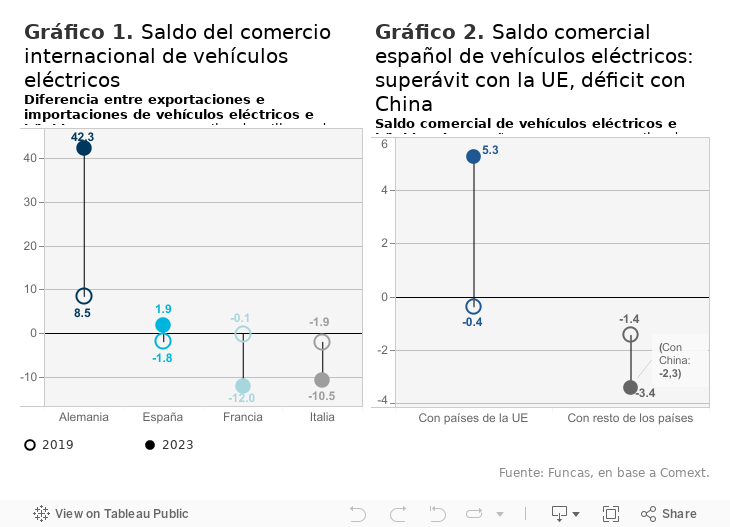

Se trata de un retroceso limitado en relación al gran salto adelante en el periodo reciente: en 2019, el vehículo eléctrico solo representaba el 0,6% de la producción total. Además, los intercambios internacionales del segmento verde del mercado arrojan un superávit: las exportaciones españolas exceden las importaciones (si bien el excedente exterior es muy inferior al de los vehículos de combustión), contrastando con el abultado déficit de otros países europeos como Francia e Italia.

No obstante, algunas tendencias de fondo, tanto del lado de la oferta como de la demanda, son preocupantes. En primer lugar, la competencia China parece imparable. Cerca del 60% de los vehículos eléctricos que se producen en el mundo salen de las fábricas del gigante asiático, la cuota de mercado de Europa alcanzando menos de la mitad. La industria asiática dispone de una ventaja considerable en términos de costes de producción, en parte por el avance tecnológico pero también gracias a la profusión de ayudas públicas. Europa intenta contrarrestar la distorsión generada por estas ayudas, con un arancel del 10% que podría llegar hasta el 25% en función de los resultados de una investigación en marcha. Para desactivar estas medidas, China ha anunciado la implantación de dos fábricas en territorio europeo, una en España y otra en Hungría, y queda por ver si esta maniobra permite sortear plenamente la política arancelaria. Por si fuera poco, EE UU intenta subir en escala con una mezcla potente de subsidios a la producción local, aranceles sobre las importaciones chinas de hasta el 100%, y exhortaciones de reciprocidad dirigidas a los socios europeos.

En segundo lugar, el precio de compra es un factor disuasorio para muchos consumidores: la Agencia Internacional de la Energía estima que el coche convencional sigue siendo más barato que el sostenible, particularmente en el segmento de entrada de gama que es también el más sensible al precio final. El diferencial se mantiene incluso incorporando las ayudas del Plan Moves, cuando éstas llegan a sus destinatarios, lo que supone superar un inexplicable muro de trabas burocráticas.

Afortunadamente la brecha de precios ha ido menguando, pudiendo incluso desaparecer considerando el coste total a lo largo de la vida del utilitario, ya que el consumo eléctrico es más barato que el de hidrocarburos. No obstante, la escasez de puntos de recarga y las disfunciones de la red son un lastre para la demanda en España: un fallo incomprensible de la política pública que urge corregir.

Pese a las curvas, el coche eléctrico ha iniciado su andadura, con una industria española en condiciones de realizar la transición verde gracias a los costes de producción y al acceso a recursos abundantes de generación eléctrica. El reto es descarbonizar y al tiempo competir en un mundo marcado por la escalada proteccionista.

SUPERÁVIT| El año pasado, las fábricas instaladas en España exportaron vehículos con motor eléctrico o híbrido por un total de 11,6 mil millones de euros, frente a 0,5 mil millones en 2019. El mercado europeo fue el principal destinatario de esas ventas. Durante el mismo periodo, las importaciones pasaron de 2,3 mil millones a 9,7 mil millones, los países no comunitarios, con China a la cabeza, siendo la principal procedencia. De este modo, la balanza comercial, que arrojaba un déficit antes de la pandemia, ha pasado a ser excedentaria en el segmento verde.

Este artículo se publicó originalmente en el diario El País.