La errática política económica del ejecutivo norteamericano se está acompañando de salidas de capital financiero a favor de entornos estables como el que prevalece en la Unión Europea. En la economía real, sin embargo, no se percibe el cambio de expectativas, al menos de momento.

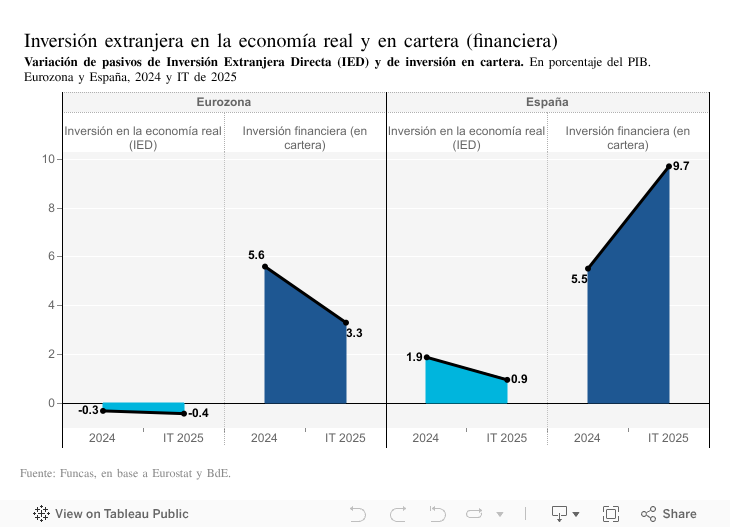

En el primer trimestre, la inversión en activos financieros (o inversión en cartera) de la eurozona ascendió a 125.000 millones de euros, y las entradas de capital parecen haberse acelerado tras el llamado día de la liberación, a tenor del apetito creciente de los ahorradores internacionales por las bolsas europeas. En España, el volumen de acciones, bonos y otros valores adquiridos por los no residentes en el primer trimestre rozó los 40.000 millones. Destaca el interés suscitado por la deuda pública: en su última apelación al mercado, el Tesoro colocó obligaciones a diez años en condiciones favorables, con una demanda casi diez veces superior a la oferta de títulos, y un tipo de interés del 3,2%, frente al 4,5% del referente de EE. UU. Las primas de riesgo que soportan los Estados “periféricos” frente a la deuda alemana han tendido a reducirse. Y las condiciones de financiación del sector privado se han relajado, tanto para las empresas como para los particulares, según la última encuesta de préstamos bancarios.

Ahora bien, una cosa es el IBEX y otra la inversión productiva. Los inversores extranjeros adquieren productos financieros, pero no parecen estar dispuestos a incrementar su presencia en el tejido productivo (es decir en términos de inversión extranjera directa, que es la que más permea en la economía real). A nivel europeo, se ha producido incluso un ligero movimiento de desinversión, por un valor cercano a 17.000 millones, en el primer tramo del año. En España, a diferencia de otros socios comunitarios, sigue entrando inversión extranjera directa, pero se observa una pérdida de vigor: la entrada de capital productivo ascendió a 4.000 millones en el primer trimestre, menos de la cuarta parte que hace un año. De manera similar, los datos de inversión en concepto de contabilidad nacional, o formación bruta de capital fijo (incluyendo tanto la inversión financiada por no residentes como la interna) siguen apuntando a una cierta debilidad, particularmente en el segmento de bienes de equipo.

En suma, los recursos fluyen, pero no se traducen en un incremento proporcional de la inversión. Este déficit obedece en parte al entorno de incertidumbres, particularmente en el plano del comercio internacional. Pero tampoco ayuda la sensación de inercia de la política económica. Los Presupuestos Generales del Estado, principal vector de la acción pública, siguen congelados. A nivel europeo, las recomendaciones de Letta y Draghi, fundamentadas en un diagnóstico ampliamente compartido, parecen estar encalladas. El anuncio del canciller Merz de un fondo de inversión es una oportunidad, por la cuantía de la dotación presupuestaria prevista (medio billón de euros) y por la voluntad política manifestada de dinamizar las expectativas en la principal potencia industrial europea, tras tres años de cuasi recesión.

El giro, no obstante, se está viendo ensombrecido por la intención del mismo gobierno alemán de incrementar las subvenciones a los sectores industriales más afectados por la crisis energética, perpetuando una estructura económica poco competitiva y con escasa capacidad de creación de empleos de calidad. Al tratarse de una ayuda de Estado, el plan necesita la luz verde de la Comisión Europea. De aprobarse, no solo se detraerían recursos para la inversión. También estaríamos ante un caso flagrante de fragmentación del mercado único, siendo ésta una de las principales causas de la anemia europea.

Conviene recordar que, anteriormente al anuncio del nuevo subsidio, Alemania ya había concedido el 37% del total de ayudas de Estado aprobadas por la Unión Europea. Mucho se ha escrito, y con razón, acerca de la oportunidad de cohesionar el proyecto europeo ante el proteccionismo de la administración Trump. Falta pasar de las palabras a los actos.

EXPORTACIONES | Las exportaciones de bienes se incrementaron en marzo a un ritmo vigoroso del 8,3% con respecto a un año antes, según datos de aduanas. Este resultado puede deberse en parte al adelanto de las compras de empresas de EE. UU., ante la inminencia de la imposición de aranceles. Una moderación de las exportaciones sería por tanto previsible a partir del segundo trimestre, tal y como se desprende del fuerte descenso de las importaciones norteamericanas en el mes de abril. Pese a ello, el dinamismo del turismo y de los servicios no turísticos debería prevalecer, sosteniendo el superávit exterior de la economía española.

Este artículo se publicó originalmente en el diario El País.