Desde la pandemia, la tasa agregada de ahorro en términos de contabilidad nacional se ha situado en niveles elevados, alcanzando en 2024 el 13,6 % de la renta disponible. Esta ratio se reducirá ligeramente en 2025, aunque situándose en un nivel próximo al 13%. En todo caso, se situará en los dos dígitos, muy por encima del promedio del 8,6% del período 2000 a 2019. La información disponible sobre cómo se distribuye el ahorro, cuántos hogares consiguen ahorrar y cuánto ahorran según rasgos socioeconómicos es muy escasa. Esta entrada ayuda a cubrir el hueco, utilizando los microdatos de la Encuesta Funcas de Economía y Finanzas de 2025 (EFEF).

En términos de cuentas nacionales, el ahorro de los hogares se define como la diferencia entre los ingresos y el consumo realizado en un periodo determinado. El ahorro puede tener múltiples destinos[1], entre los que se incluyen las amortizaciones de los préstamos hipotecarios. De hecho, las cantidades declaradas por los entrevistados como ahorro en la EFEF incluyen tales cuotas hipotecarias. Debe advertirse, no obstante, que las cifras de la EFEF en cuanto a ingresos o ahorro no son exactamente comparables a las de la Contabilidad Nacional, debido a diferencias conceptuales.

Los resultados de la EFEF muestran que el 68% de los hogares consigue ahorrar, frente a un 32% que no lo hace. Previsiblemente, una parte de estos ahorradores tendrán como fuente sustancial de ahorro el pago de las cuotas hipotecarias. En todo caso, el 62% de los hogares que ahorran consideran que la cantidad ahorrada es reducida. La causa principal es la insuficiencia de ingresos (64%), aunque un 14% alude tanto a un gasto excesivo como a la existencia de demasiadas deudas.

La tasa media de ahorro se sitúa en 2025 en 390 euros mensuales (y, como se dijo antes, incluye los pagos por cuotas hipotecarias). El ingreso medio declarado por los entrevistados se sitúa en 2.477 euros mensuales. Por tanto, la tasa de ahorro estimada en 2025 es del 15,7%. Esta cifra se encuentra en línea con las estimaciones de Contabilidad Nacional[2].

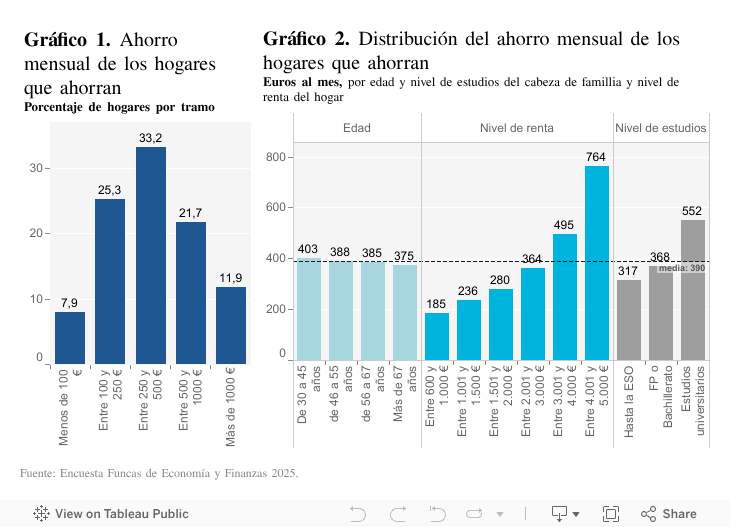

Como muestra el gráfico 1, un tercio de los hogares ahorradores consigue un montante de entre 250 y 500 euros mensuales. En los extremos de la distribución, un 11,9% consigue ahorros superiores a los 1.000 euros mensuales, en tanto que un 7,9% ahorra menos de 100 euros. Según la edad del cabeza de familia, el mayor nivel de ahorro se produce en los hogares de menos de 45 años (gráfico 2)[3]. Estos hogares conforman la cohorte poblacional con mayor peso de préstamos hipotecarios vivos (Romero-Jordán, 2024)[4] lo que podría explicar su mayor esfuerzo ahorrador. Como era de esperar, el ahorro es creciente con el nivel de renta, alcanzando unos 750 euros mensuales en hogares con ingresos situados entre 4.000 y 5.000 euros mensuales, mientras que los hogares con ingresos situados entre 600 y 1.000 euros ahorran alrededor de 190 euros[5]. Dada la estrecha relación entre estudios y nivel de renta, el gráfico también muestra una relación positiva entre ahorro y nivel de estudios del cabeza de familia. El ahorro alcanza los 550 euros mensuales en hogares donde el cabeza de familia tiene estudios universitarios frente a alrededor de 300 euros cuando el nivel alcanzado es el de estudios secundarios.

Finalmente, la EFEF también incluye preguntas relativas a la tenencia de productos financieros. Los resultados muestran que la mayoría de los entrevistados dispone de cuentas corrientes (casi 8 de cada 10). Otros productos tradicionales como planes de pensiones, depósitos o fondos de inversión tienen una penetración menor (15-22%). La propiedad de vivienda principal es mayoritaria (51%), mientras que la segunda vivienda u otros inmuebles son menos frecuentes (20%). Por último, activos más recientes, como las criptomonedas, apenas alcanzan al 3-4% de la población.

[1] El ahorro se destina bien a invertir directamente –fundamentalmente en vivienda–, bien a reducir pasivos financieros –por ejemplo, pagar las cuotas mensuales de la hipoteca– o a adquirir activos financieros: ingresos en cuentas corrientes o de ahorro, adquisición de participaciones en fondos de inversión, etc.

[2] Conforme a la contabilidad nacional, el ahorro total de las familias en 2024 ascendió a 129.000 millones de euros, lo que supone una media de 3.100 euros por hogar al año, o 260 euros por hogar al mes, cifra que es plenamente consistente con los resultados de esta encuesta, teniendo en cuenta que hay un porcentaje importante de hogares (la tercera parte) que no ahorran. De hecho, dicha cifra de la contabilidad nacional equivale a un ahorro medio de casi exactamente 390 euros para los hogares que ahorran.

[3] Los encuestados no declaran la cuantía exacta de ahorro, sino que escogen entre los diferentes rangos que se recogen en el gráfico 1. En este trabajo, para calcular el ahorro medio según las diferentes variables de clasificación (edad, nivel de estudios y nivel de renta) se ha tomado como referencia el valor medio de cada rango, ponderando cada valor medio según el porcentaje de respuestas.

[4] Los resultados relativos a los hogares de menos de 30 años no se han tenido en cuenta puesto que el número de observaciones es muy reducido.

[5] Para los tramos de renta superiores a 5.000 euros e inferiores a 600 no se ha calculado el ahorro medio debido a que los rangos de ahorro escogidos por muchos de los entrevistados son abiertos (menos de 100, o más de 1000), y, además, el número de respuestas es muy reducido.

por debajo del umbral de 2008")