El auge del turismo, con los beneficios que acarrea y también las externalidades para las poblaciones residentes, ha sido una de las sorpresas más comentadas este año. Sin embargo, la verdadera novedad está protagonizada por los servicios no turísticos de mercado, un sector que agrupa actividades profesionales, científicas, técnicas, financieras, de información y comunicaciones, entre otros.

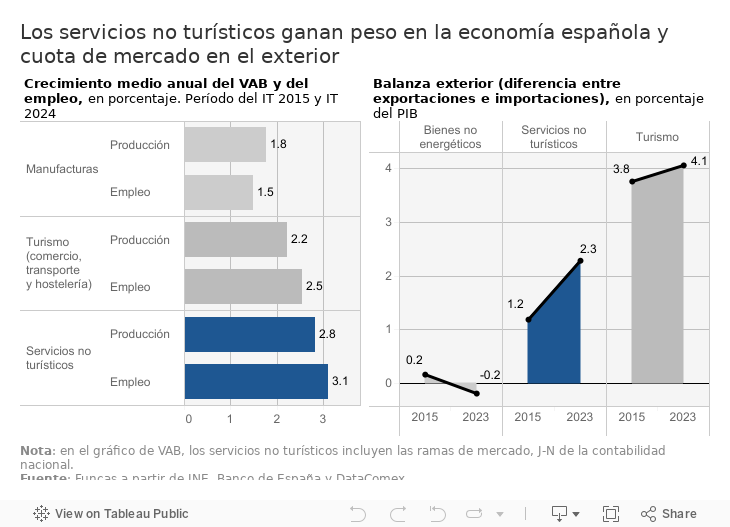

En los últimos cinco años, el valor añadido de este agregado escaló nada menos que un 12%, frente al 8,3% de las ramas más estrechamente asociadas al turismo, es decir comercio, transporte, hostelería y restauración (con cálculos realizados comparando el primer trimestre de este año con el mismo periodo de 2019). Por comparación, el valor añadido de la industria manufacturera se incrementó un escaso 2,8%, un resultado todavía favorable en comparación con otras economías europeas.

El impacto en el mercado laboral es notable: el sector de servicios no turísticos es responsable de uno de cada tres empleos nuevos generados desde 2019, y su expansión no parece detenerse a tenor de los recién publicados resultados de la afiliación.

El tirón obedece en parte a un cambio más o menos coyuntural de las pautas de consumo, pero también la posición competitiva del sector, factor mucho más fundamental. Año tras año, las empresas españolas especializadas en estos servicios ganan cuota en los mercados internacionales, de modo que las exportaciones netas, o balanza, se ha aupado hasta el 2,3% del PIB, el doble que hace una década. La balanza del turismo, por su parte, arroja un resultado incluso más positivo pero no muy distinto de la media histórica.

En suma, todo apunta a que estamos ante un cambio en la fisionomía del tejido productivo, fruto de la expansión de un sector que tiene la ventaja de complementar los pilares tradicionales de la economía española, sin expulsarlos (ausencia de efecto crowing out).

Esta revolución silenciosa tiene implicaciones relevantes para la política económica. En primer lugar, una mayor integración europea de los mercados de servicios sería especialmente beneficiosa para las empresas españolas que gozan de un posicionamiento competitivo favorable. Si bien los productos industriales circulan libremente entre los países miembros, el comercio de servicios se enfrenta a numerosas barreras técnicas, fiscales y regulatorias, dificultando la eclosión de campeones europeos, según el informe Letta, y frenando el crecimiento de economías como la nuestra que poseen una ventaja comparativa en este sector.

Por otra parte, los servicios no turísticos adolecen del mismo problema de bajo crecimiento de la productividad que el resto de la economía. Algunas de estas ramas, como las actividades profesionales y científicas presentan un nivel elevado de productividad, pero no otras, caso de los servicios inmobiliarios. Y, en su conjunto, la productividad apenas ha avanzado en la última década (habiéndose incluso reducido ligeramente desde la pandemia), a diferencia de la industria manufacturera, pionera en materia de robotización y automatización. El déficit de inversión empresarial incide aquí, como en el conjunto de la economía.

Con el despliegue de la inteligencia artificial es probable que afloren mejoras de la productividad, con impactos de gran magnitud en el empleo y la competitividad del sector. Pero sabemos que el efecto positivo de la tecnología en términos de productividad no es automático: mucho depende de la adaptación de las políticas y de las prácticas empresariales. A este respecto, el desarrollo de programas de formación en la utilización de las nuevas tecnologías sería de gran ayuda para mantener la posición competitiva del sector, y al tiempo mejorar la gestión empresarial y la calidad del empleo, factores todos ellos que favorecen la eficiencia productiva. Pensemos, por ejemplo, en la investigación farmacéutica, para la cual España posee importantes nichos de ventaja comparativa.

La expansión de los servicios no turísticos ha aportado una diversificación saludable, pero no resuelve los déficits de inversión, productividad y salarios que todavía lastran la economía española.

VIVIENDA| Distintos análisis muestran que el principal factor que explica la escasez de vivienda es el débil crecimiento de la construcción residencial tras el estallido de la burbuja inmobiliaria. En los dos últimos años se han construido menos de la mitad de viviendas de lo que sería necesario habida cuenta del crecimiento poblacional, agravando el problema de escasez. Funcas prevé un crecimiento de la inversión en construcción del 2,9% en 2024, medio punto más que en los dos últimos años, siendo este todavía un repunte insuficiente para contener el déficit habitacional.

Este artículo se publicó originalmente en el diario El País.