2014 será recordado como el año en que se inició la recuperación tras seis largos años de crisis en los que se perdieron ocho puntos porcentuales de renta nacional y casi un quinto de los puestos de trabajo. En general, podemos decir que el año ha sido un poco mejor de lo previsto por las instituciones oficiales y los analistas privados. Una vez más se cumple la regla de que los economistas nos quedamos cortos tanto al prever la caída de la economía en las fases de recesión como al prever la rapidez de las recuperaciones. En esta ocasión, permítame el lector la disculpa, había que ser cautos, pues los destrozos causados por la crisis y los lastres que aún frenan la recuperación son muy importantes.

Las previsiones hechas en el otoño del pasado año por los analistas privados para 2014 apuntaban a un crecimiento del PIB real de ocho décimas porcentuales, según el consenso del panel de Funcas. El Gobierno se quedaba una décima por debajo y los organismos internacionales entre tres y seis décimas también por debajo. Frente a ello, y a falta de los datos del cuarto trimestre, podemos estimar que el PIB real ha aumentado un 1,4%. Sin embargo, a precios corrientes dicho crecimiento se quedará en torno al 1%, medio punto menos de lo previsto, dado que los precios han disminuido en vez de aumentar. Esta caída de los precios –y la congelación de los salarios nominales- es uno de los factores que contribuyen a que la mayoría de la gente, sobre todo empresarios, autónomos y asalariados, no noten apenas la recuperación. En España estamos acostumbrados a que siempre suban los precios y salarios, y cuando ello no ocurre parece que nos falta algo.

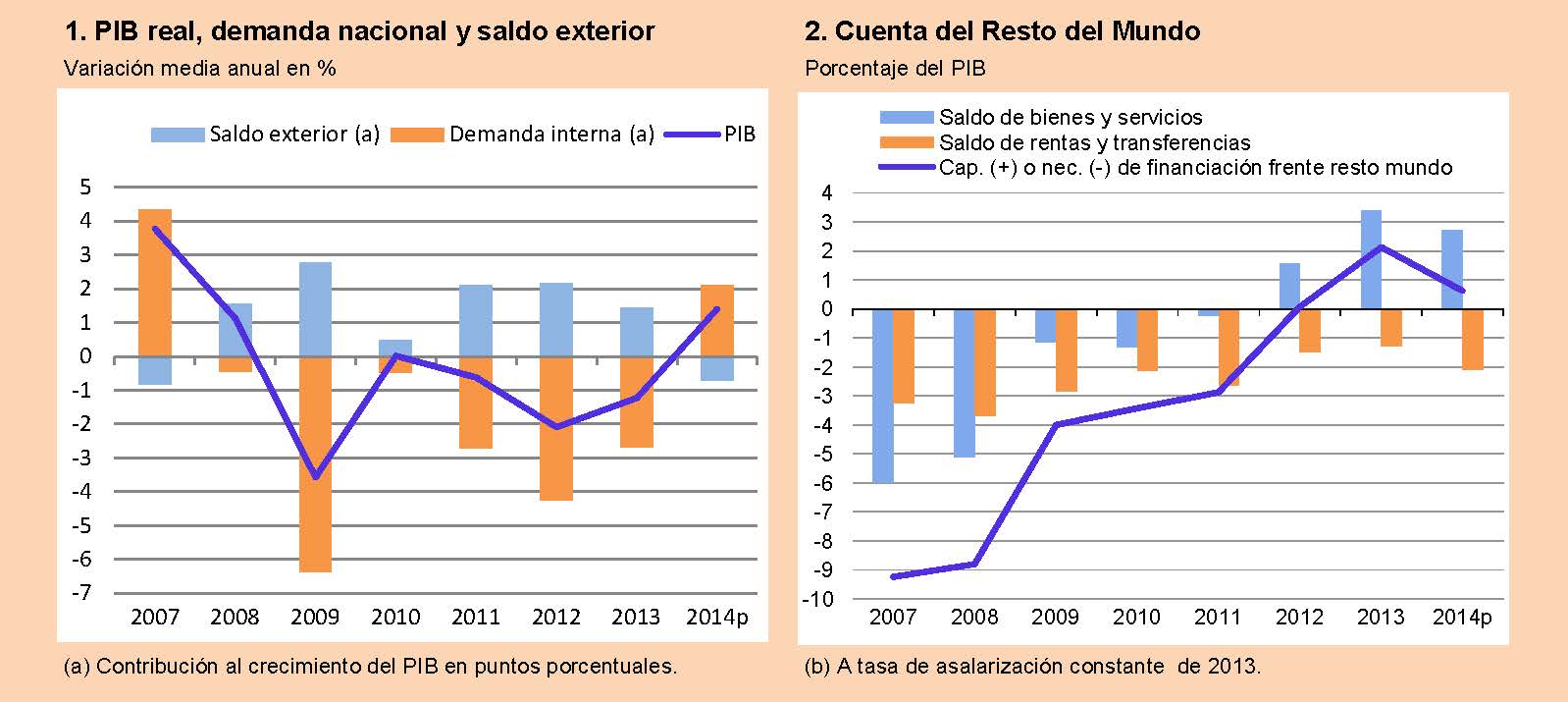

En lo que no hemos acertado los economistas es en la composición del crecimiento, es decir, en las fuerzas motoras que lo han provocado. El consenso de Funcas esperaba una aportación negativa de la demanda interna de medio punto porcentual y una positiva de la demanda externa neta de 1,3 puntos. Frente a ello, la primera ha aportado en torno a dos puntos y la segunda ha restado seis o siete décimas. Y es que no esperábamos la recuperación que ha registrado el consumo de los hogares y sobre todo el crecimiento de dos dígitos de la inversión en bienes de equipo de las empresas. Podíamos decir que los consumidores y los empresarios se pasaron de frenada al ajustar sus gastos, y en cuanto han visto que la economía se estabilizaba han reaccionado reponiendo bienes duraderos, maquinaria y material de transporte viejos y obsoletos. Eso sí, ello ha sido a costa de echar mano de los ahorros, ya que las rentas del periodo han aumentado bastante menos que el consumo y la inversión. Ello ha provocado un fuerte aumento de las importaciones (podríamos decir que España ha sido curiosamente una de las pocas locomotoras de Europa), lo que ha vuelto a deteriorar el déficit comercial y a anular el superávit por cuenta corriente que se consiguió en 2013. Tengo dudas de que este patrón de crecimiento sea sostenible a medio plazo.

Fuente: INE y Funcas (previsiones para 2014).

Fuente: INE y Funcas (previsiones para 2014).

Gráficos elaborados por A. Laborda.

En cuanto a la distribución del aumento del pastel de la renta entre los factores productivos este año se han invertido ligeramente las tendencias de los años anteriores. En los tres primeros trimestres del año las remuneraciones de los asalariados se han llevado el 47% del PIB, tres décimas más que en 2013, aunque aún pierden un punto respecto a 2007; también ganan dos décimas este año los impuestos sobre la producción netos de subvenciones que corresponden a las AA.PP.; y el excedente bruto y las rentas mixtas pierden medio punto, hasta el 43,2%, aunque siguen ganando un punto respecto a 2007. El avance de las rentas salariales no ha provenido de los salarios medios, sino del empleo, que tiene mucho más sentido cuando la tasa de paro está en niveles históricos. Los puestos de trabajo equivalentes a tiempo completo han aumentado casi un 1%, lo mismo que los ocupados según la EPA. Ello unido al descenso de la población activa, ha permitido que la tasa de paro media anual bajase 1,7 puntos porcentuales, hasta el 24,4%. A pesar de ello, sigue siendo la más elevada de la UE después de Grecia.

En resumen, la superación de los destrozos de la crisis no ha hecho más que empezar y aún falta un largo camino para completarla. Hay muchos deberes todavía por hacer y sería muy peligroso que bajáramos la guardia.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).