2013 será recordado como el año del final de la segunda recesión de esta larga crisis que comenzó en 2007. La primera era inevitable, dados los desórdenes generados por las grandes economías mundiales y de muchas otras no tan grandes, como la española. La segunda, que prácticamente sólo se ha producido en Europa, ha tenido mucho que ver con la mala conducción de los problemas fiscales y financieros surgidos en varios países europeos, que no sólo se debe a las discutibles decisiones de los dirigentes políticos, sino a la mala calidad o incluso a la inexistencia de instituciones apropiadas en la zona del euro para hacer frente a estas crisis.

Al crearse el euro se pensó que se daba un gran paso en la construcción europea, que traería crecimiento y bienestar para todos. Pero lo que se creó fue una trampa para muchos países, aquellos cuyas estructuras productivas y, sobre todo, la deficiente regulación de sus mercados les hacían propensos a desmarcarse en términos de productividad y costes de los países más fuertes, lo que ha acabado generando tensiones y situaciones insostenibles dentro de la zona euro. Antes de la existencia del euro esto también pasaba (pensemos en la última crisis del sistema monetario europeo en 1992-93), pero los gobiernos disponían de instrumentos monetarios y fiscales, entre ellos la realineación de las monedas, para hacer frente a las crisis. Ahora estos gobiernos están prácticamente inermes, sin que ello haya sido suplido por inexistentes instituciones de gobierno europeo. De todo ello los europeos deberíamos sacar dos grandes conclusiones: a nivel nacional, los dirigentes políticos y económicos deben darse cuenta de que tienen que acomodar sus actuaciones dentro del marco de la moneda única; a nivel europeo, tienen que crearse instituciones fuertes que gobiernen la zona con la vista puesta en el interés general, no nacional. Con estas premisas el euro será el gran instrumento de progreso que se pensó inicialmente. Pero si no es así, mejor pensemos en cómo dar marcha atrás y deshacer el invento.

Fuente: INE y Funcas (previsiones para 2013).

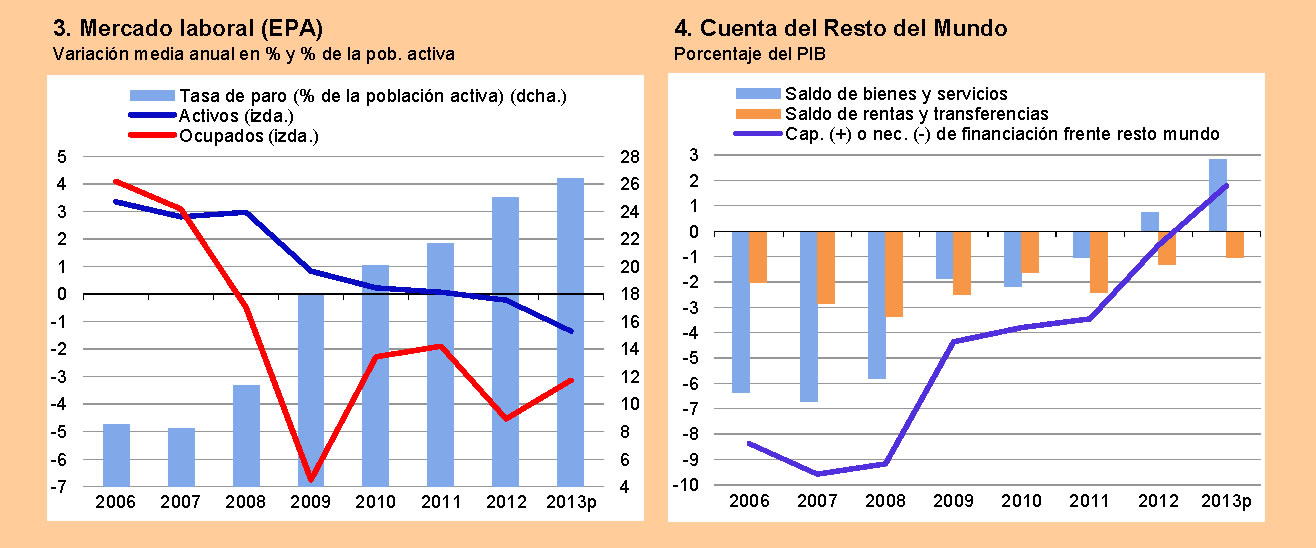

Fuente: INE y Funcas (previsiones para 2013).

Gráficos elaborados por A. Laborda.

Desde el punto de vista del crecimiento de la economía, el año que termina va a ser algo mejor de lo esperado. Las previsiones de consenso del panel de Funcas realizadas a finales del pasado año contemplaban una caída del PIB anual del 1,5%. En estos momentos se espera un 1,2% [gráfico superior izquierdo]. Y no es que fuéramos pesimistas los economistas al hacer las previsiones. Simplemente, algunas premisas con las que hicimos los números han evolucionado de forma significativamente diferente. Así, el Gobierno se había comprometido a bajar el déficit público en unos 2,5 puntos porcentuales del PIB (del entorno del 7% en 2012 al 4,5%), aunque nuestras previsiones eran algo más realistas y dejábamos esta reducción en 1,5 puntos. La realidad es que este déficit superará probablemente el 6,5%, es decir, que la política fiscal ha sido mucho menos contractiva de lo pensado inicialmente. También hemos tenido un año turístico mejor de lo previsto debido a causas ajenas a la política económica o empresarial (conflictos en el norte de África). Si la comparamos con 2012, la caída del PIB no ha sido muy diferente. Sin embargo, hay una diferencia esencial: en 2012 la tendencia de la economía fue de más a menos y en 2013 ha ido de menos a más. Se ha producido ya un crecimiento positivo del PIB en el tercer trimestre y se espera otro también positivo en el cuarto. Este cambio de tendencia resume lo principal de este año.

El reparto de la tarta (PIB) ha vuelto a ser negativo para las rentas salariales, ya que su parte habrá disminuido en aproximadamente un punto porcentual. Ello ha sido debido a la caída del empleo, que puede estimarse en un 3,4%, ya que la remuneración media habrá aumentado en torno al 0,5%. La caída del empleo ha elevado la tasa de paro media anual en cerca de 1,5 puntos, hasta el 26,4%. Pero este retroceso de los salarios no ha llevado aparejado un avance del excedente empresarial, ya que el mismo ha ido a parar al sector público a causa de la subida de los impuestos indirectos.

Un logro significativo del año ha sido el superávit de las cuentas frente al exterior, que alcanzará cerca del 2% del PIB, el primero en quince años. Ello y el saneamiento de los bancos han propiciado la progresiva recuperación de la confianza de los inversores internacionales.

En resumen, 2013 ha sido un año muy duro para la mayoría de los españoles, pero que gracias el esfuerzo de todos acaba con mejores perspectivas para 2014.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).