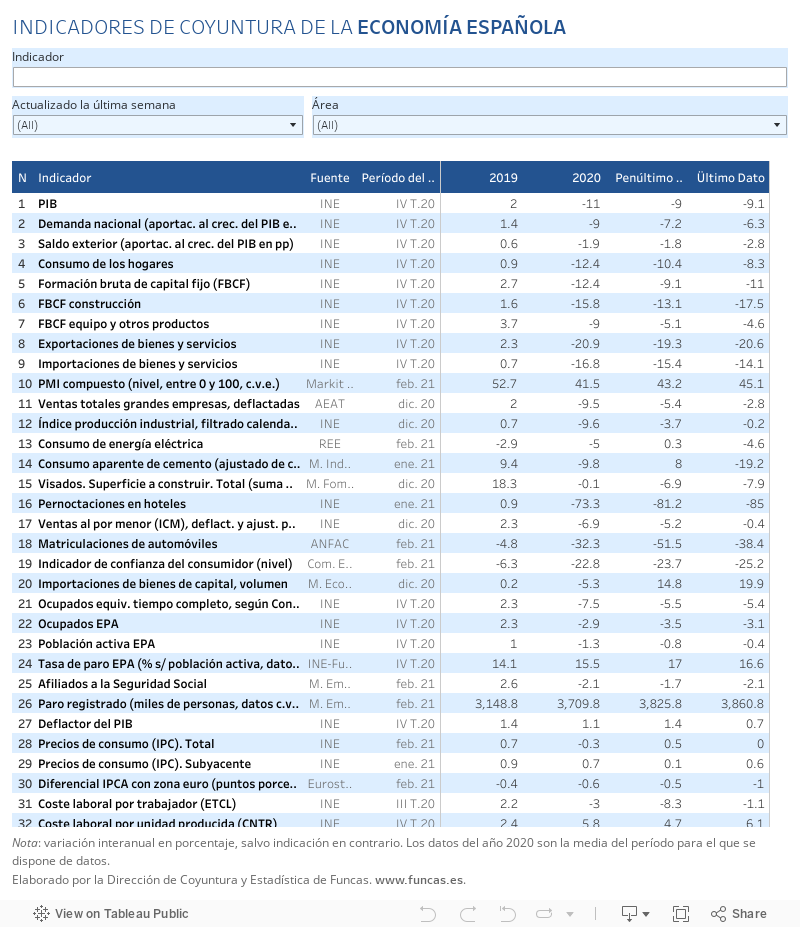

Las expectativas son cruciales en situaciones de incertidumbre radical como la actual. La calamitosa gestión de las vacunas por parte de la Comisión Europea ha frustrado las perspectivas de rápida recuperación. La decepción, al producirse en un contexto ya muy deteriorado, puede abocar a decisiones drásticas en los sectores más golpeados por la crisis. Y a la vez frenar la recuperación en marcha en otros sectores.

En 2020, los ajustes fueron suaves —reducción de horarios en vez de recortes de plantilla, y recurso al endeudamiento para mantener en vilo el negocio—, en aras de una mejora que llegaría con la aparición de un remedio eficaz al virus. Es este anhelo el que explica que buena parte del aparato productivo se acogiera a los dispositivos públicos de mantenimiento del empleo y a los avales de crédito del ICO. Ante una contracción inédita del PIB, la tasa de paro apenas aumentó en algo más de dos puntos porcentuales. Incluso en el devastado sector de hostelería y ocio, la afiliación se ha reducido el empleo un 8%, menos de la mitad que la actividad.

Pero los trances de la vacunación y las restricciones derivadas de la tercera ola de contagios cambian las tornas, exacerbando el riesgo de ajustes duros. El número de afiliados descendió en 370.000 en los dos primeros meses del año, si se excluyen los asalariados en ERTE y los autónomos con prestación. Y enero se salda con 13.500 empresas menos que cotizan a la Seguridad Social.

Gráfico 1

[amcharts id=»210308-1″]Gráfico 2

[amcharts id=»210308-2″]Los sectores más afectados son: comercio, transporte, hostelería y actividades artísticas, recreativas y entretenimiento.Fuentes: Ministerio de Inclusión, Seguridad Social y Migraciones; y estimaciones de Funcas (derecha).

Cada vez es más evidente que la combinación ERTEs-ICO, que funcionó en 2020, no es la adaptada para un tejido productivo sobre-endeudado y que no percibe perspectivas claras de recuperación. De ahí el plan del Gobierno de ayudas a las empresas en riesgo de insolvencia. Una estrategia que para que funcione tiene que aplicarse con celeridad y a la vez, en todo lo posible, centrarse en las actividades viables.

Estos dos objetivos pueden resultar contradictorios para las pequeñas empresas que han agotado la tesorería y cuya viabilidad es difícil de determinar. En estos casos, las ayudas directas parecen la única vía de escape a corto plazo. Sin embargo, con el tiempo, sería factible aplicar criterios de condicionalidad para la obtención de dichas ayudas (aprovechando el efecto motivación que se desprende de las evaluaciones internacionales de políticas de ayudas públicas). Las transferencias dependerían por ejemplo de la participación en programas de digitalización de Pymes, que en principio se pondrán en marcha en consonancia con el plan europeo de recuperación. La incorporación en dispositivos de formación y de recolocación tendría un efecto motivación similar para las personas amparadas por un ERTE durante un tiempo prolongado.

Siguiendo la misma lógica, las ayudas a las corporaciones medianas o grandes deberían incorporar incentivos orientados a impulsar los proyectos que tienen futuro, y resolver los inviables. Esta es tal vez la tarea más compleja a que se enfrenta la política económica, y frente a la rotundidad de algunas propuestas, la realidad es que no existe panacea ni solución global. La experiencia de Alemania muestra la relevancia de operaciones de restructuración de deuda, siempre y cuando se eviten soluciones radicales como quitas de deuda, al menos hasta que la recuperación esté en marcha y permita vislumbrar el futuro de cada sector. Los créditos participativos son otra opción, ya que incentivan la detección de empresas viables por parte de las entidades financieras. La Comisión Europea acaba dar su visto bueno a Francia para una tal iniciativa.

Sin duda tendremos que encontrar nuestra propia vía a la hora de aplicar criterios de selectividad, y evitar medidas que no ayudan a detectar empresas viables, como quitas generales. El objetivo es prestar apoyo a la franja del tejido productivo en riesgo de insolvencia, pero con futuro, sin perjudicar los sectores que han dejado atrás la crisis y necesitan crédito para afianzar su expansión. Ayudas a empresas en dificultad, pero que tienen la virtud de incitar.

ACTIVIDAD | Desde el inicio del año, el principal índice de coyuntura del sector servicios se mantiene en posición contractiva (el PMI se situó en febrero en 43,1, netamente por debajo del umbral de 50). La posición cíclica es significativamente mejor en el sector de manufacturas, que además anticipa una recuperación en los próximos meses. Sin embargo, el sector acusa la aparición de cuellos de botella de suministros tecnológicos y de materias primas, provocando un encarecimiento de los costes de producción. En ambos sectores, las perspectivas apuntan a una reducción del empleo.

Este artículo se publicó originalmente en el diario El País.