Los gobiernos deberían tratar de potenciar los conocimientos financieros de los jóvenes […]. Mejorar los conocimientos financieros no solo mejorará a corto plazo la gestión del dinero de los estudiantes, sino que también les ayudará a tomar decisiones financieras más inteligentes cuando sean mayores.

Las dos frases precedentes resumen la conclusión práctica que extrae el Informe PISA 2022 sobre las competencias financieras de estudiantes de 15-16 años en 20 países de la OCDE: es necesario promover la cultura financiera entre los jóvenes1. Esta rotunda conclusión cobra aún mayor relieve a la luz de los resultados que obtuvieron en las pruebas PISA de 2022 los estudiantes en España. Sus competencias financieras se sitúan por debajo de la media de la OCDE y, lo que resulta más desalentador, han empeorado respecto al anterior Informe PISA, elaborado en 2018.

No es fácil encontrar una explicación a este resultado si se toma en consideración que los tres planes de educación financiera que se han desplegado en España desde 2008 han situado a los niños y los jóvenes en el centro de una amplia oferta de propuestas formativas y materiales educativos, englobados en un Programa Escolar de Educación Financiera de acceso “gratuito, voluntario y flexible”2. En los trece cursos académicos durante los cuales se ha ofrecido este programa han participado en él aproximadamente 460.000 estudiantes de los cursos 3º y 4º de ESO, 1º y 2º de Bachillerato, y 1º y 2º de Ciclos Formativos de Grado Medio, una cifra importante, pero que representaría, según nuestras estimaciones, algo menos del 10 % del alumnado que ha cursado esos estudios a lo largo del periodo.

A falta de datos concretos sobre el impacto del Convenio Marco que en septiembre de 2020 suscribieron el Ministerio de Educación y Formación Profesional, la Comisión Nacional del Mercado de Valores y el Banco de España para fomentar la educación financiera en el sistema educativo3, no parece que en el último cuatrienio se hayan producido avances significativos en la cultura financiera de niños y adolescentes. Y, sin embargo, las instituciones firmantes de este convenio pueden estar seguras de que su propósito encuentra respaldo en las familias españolas con hijos en la Educación Secundaria Obligatoria (ESO). Así lo evidencia la Encuesta Funcas 2024 sobre Cultura y Educación Financiera, realizada el pasado mes de septiembre a 1.200 madres y padres de estudiantes de ESO.

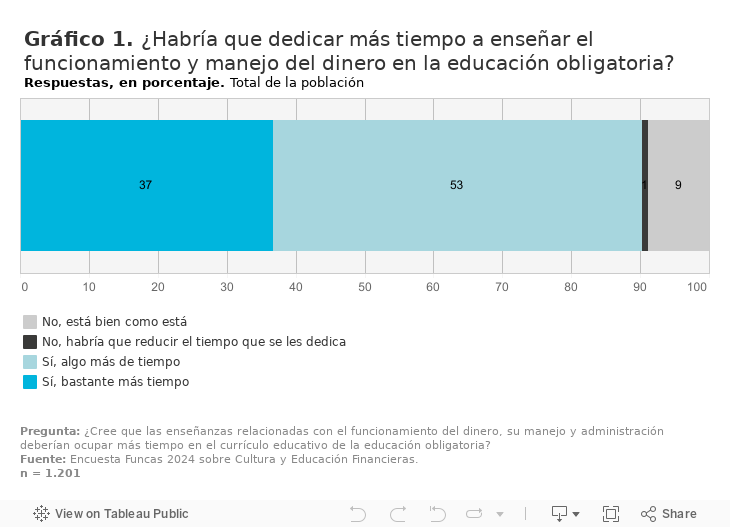

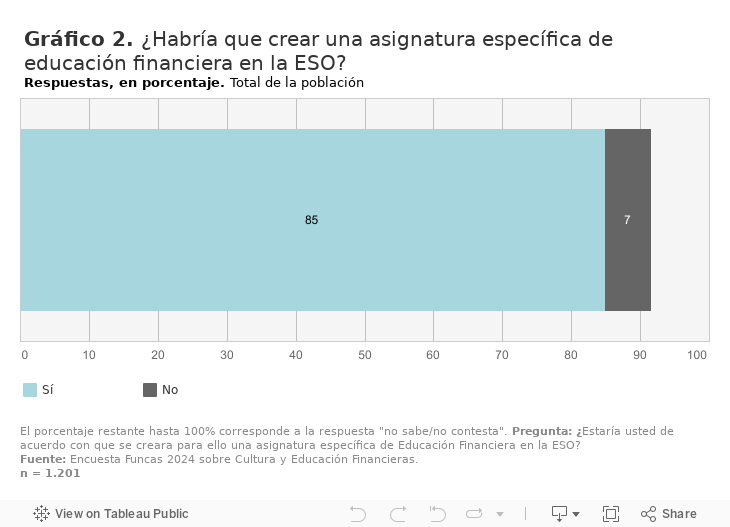

Hasta un 90 % de los encuestados opina que “las enseñanzas relacionadas con el funcionamiento del dinero, su manejo y administración deberían ocupar más tiempo en el currículo educativo de la enseñanza obligatoria” (Gráfico 1). Es más, así como el citado convenio opta por la inclusión transversal de los contenidos de educación financiera en los planes de estudio existentes, los encuestados apoyan ampliamente la creación de una asignatura específica sobre esta materia: tres cuartas partes de la muestra entrevistada (77 %) se manifiestan en este sentido, proporción que es aún mayor entre quienes tienen algún hijo en 4º de la ESO (el curso en el que se llevan a cabo las pruebas PISA) (Gráfico 2).

La demanda de más educación financiera que expresan las madres y los padres se asienta sobre dos opiniones generalizadas: (1) sus hijos cuentan con escasos conocimientos acerca de cuestiones relacionadas con la gestión del dinero, y (2) las escuelas no están contribuyendo a reducir este déficit de conocimientos.

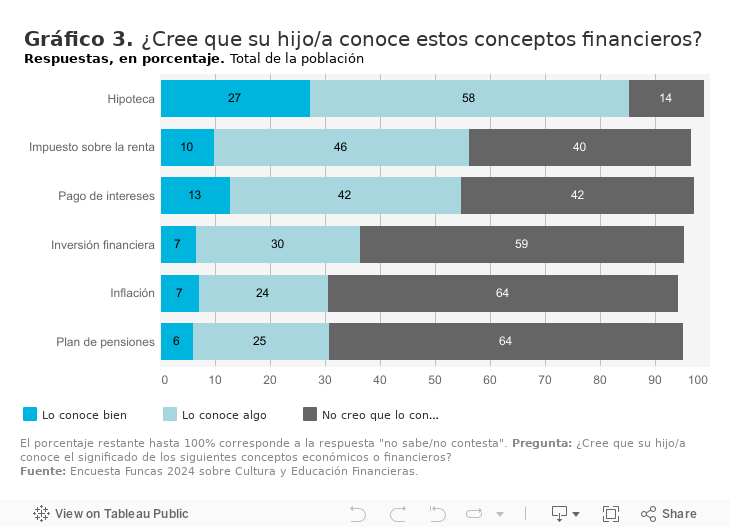

En efecto, cerca de dos terceras partes de todos los encuestados (64 %) no creen que sus hijos4 conozcan (siquiera “algo”) el significado de los conceptos “inflación” o “plan de pensiones”. Seis de cada diez (59 %) tampoco les suponen conocimientos sobre el concepto de “inversión financiera”. En cambio, los consideran algo más familiarizados con los conceptos de “impuesto sobre la renta” y “pago de intereses”, pero, sobre todo, con el de “hipoteca” (Gráfico 3).

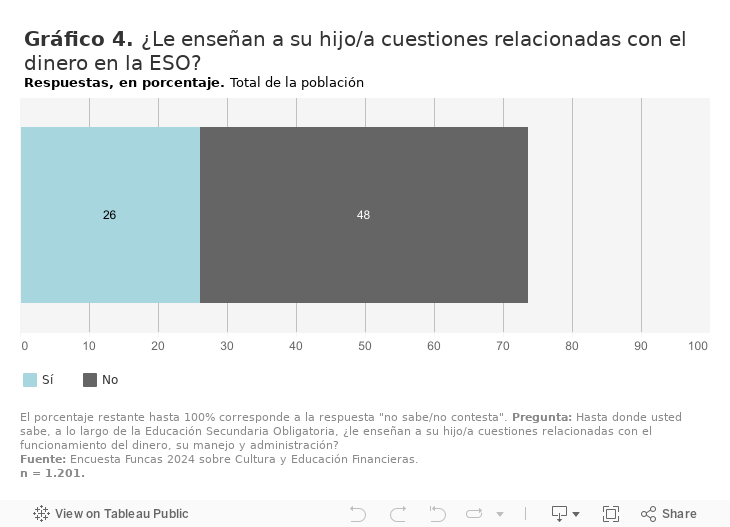

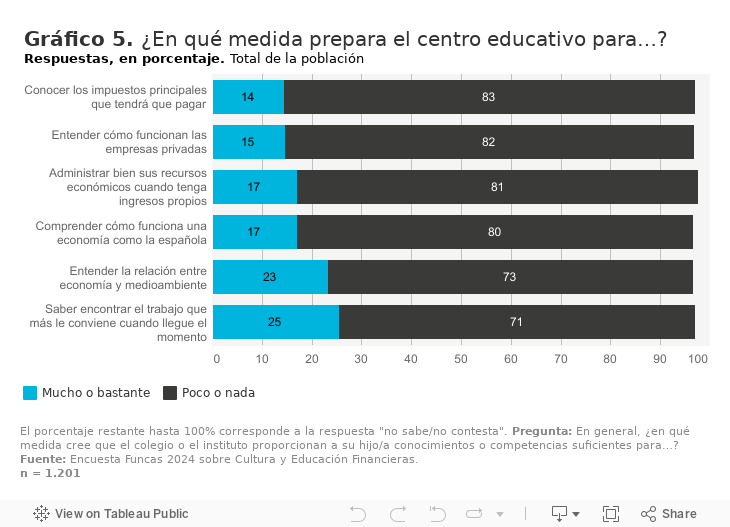

Por otra parte, alrededor de la mitad de los encuestados (48 %) contesta negativamente a la pregunta sobre si en la ESO “enseñan a su hijo/a cuestiones relacionadas con el funcionamiento del dinero, su manejo y administración”, una proporción que dobla a la de quienes responden afirmativamente, mientras una cuarta parte de los encuestados (26 %) admite no saberlo (Gráfico 4). Entrando en asuntos más concretos, en torno al 80 % de los encuestados considera que el colegio o el instituto de sus hijos proporciona escasas competencias para “administrar bien sus recursos cuando tengan ingresos propios”, “conocer los impuestos principales que tendrán que pagar” o entender “cómo funcionan las empresas privadas” o “una economía como la española” (Gráfico 5).

Volviendo a los resultados del estudio PISA 2022, los estudiantes situados en la cabeza del ranking en competencias financieras pertenecen a regiones y países (comunidad flamenca de Bélgica y Dinamarca) cuyos gobernantes llegaron hace años a la conclusión de que adquirir cultura financiera en edades tempranas es tan importante, que la educación financiera merece incorporarse curricularmente en la enseñanza obligatoria, estableciendo para ello las correspondientes horas lectivas.

El sistema educativo de la comunidad flamenca de Bélgica lo hace así desde 2013, y ha desarrollado programas con objetivos individuales (que cada estudiante debe acabar alcanzando) y grupales (que en cada grupo deben obtenerse de media) en educación financiera, combinando la enseñanza de conceptos financieros con la de procedimientos y prácticas para el uso consciente y razonado de los recursos económicos5.

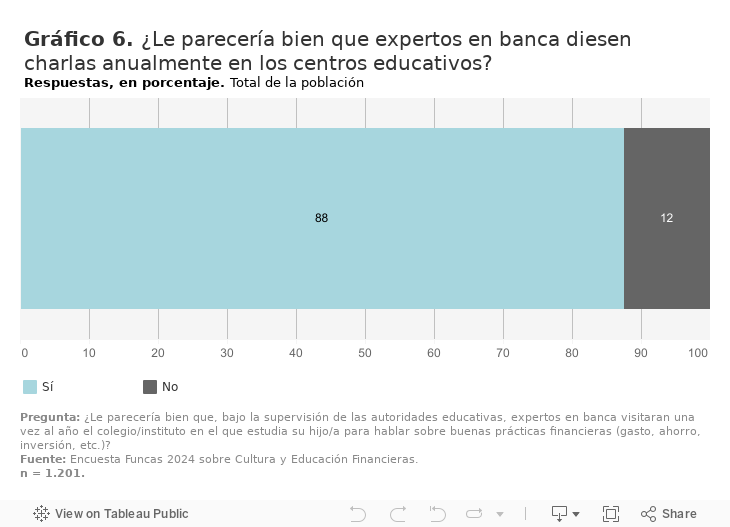

Por su parte, el sistema educativo danés incluye desde 2015 la educación financiera como materia obligatoria entre los 13 y los 15 años, y promueve la participación de las escuelas en la “Semana Danesa del Dinero” (Danish Money Week), que se celebra cada año con gran resonancia pública, y durante la cual cientos de profesionales del sector financiero visitan las aulas de colegios para explicar a los estudiantes cuestiones financieras de una manera sencilla y aplicada6. Por cierto, a la pregunta planteada en la Encuesta Funcas sobre la posibilidad de establecer una iniciativa como esta en España, las madres y los padres de estudiantes de ESO contestan favorablemente. En concreto, al 88 % de los encuestados les “parecería bien que, bajo la supervisión de las autoridades educativas, expertos en banca visitaran una vez al año el colegio/instituto” en el que estudian sus hijos para hablar sobre buenas prácticas financieras (gasto, ahorro, inversión, etc.)” (Gráfico 6).

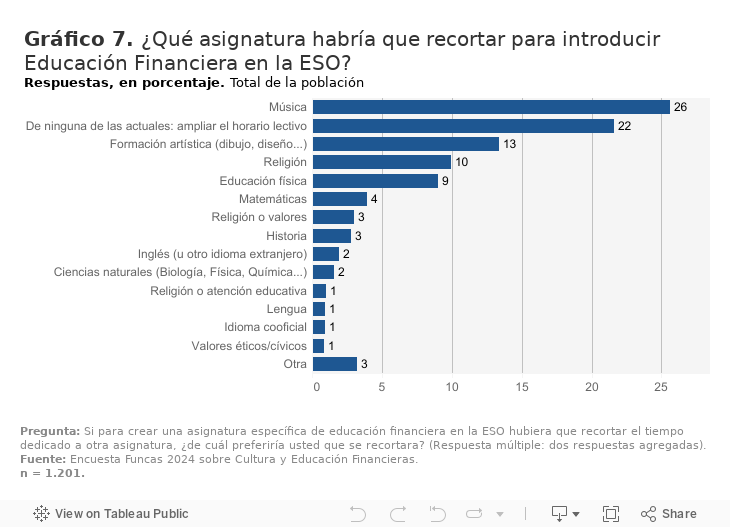

En definitiva, los resultados de la Encuesta Funcas 2024 sobre Cultura y Educación Financieras permiten constatar la existencia de una demanda de las familias a favor de aumentar el peso de la educación financiera en la formación obligatoria de sus hijos ; se trata, además, de una demanda muy generalizada que trasciende las diferencias de género, edad y nivel educativo entre los encuestados, así como de titularidad (pública o privada) del centro educativo que han elegido para sus hijos. Sin embargo, atender a esta demanda no es algo tan sencillo como podría parecer. Requeriría alcanzar acuerdos sobre los cursos en los que impartir estas enseñanzas, las horas lectivas dedicadas a ellas, los objetivos docentes básicos y específicos y, crucialmente, sobre de dónde convendría “sacar el tiempo” para impartir la nueva asignatura. Esta última es precisamente la cuestión sobre la que las opiniones de los encuestados se hallan más dispersas (Gráfico 7).

Los datos del Informe PISA 2022, como también los de la última Encuesta de Competencias Financieras del Banco de España, publicados en noviembre de 20237, sugieren que la estrategia basada en facilitar el acceso a una copiosa oferta de iniciativas y materiales que vayan calando como “lluvia fina” en la sociedad y, por extensión, también entre los más jóvenes, resulta insuficiente. Las familias están interesadas en promover la cultura financiera de sus hijos porque conocen (o intuyen) la importancia que tendrá en sus vidas. El debate sobre cómo hacerlo debería abrirse cuanto antes y en él convendría tener muy en cuenta tanto las voces de las familias y del personal docente en los colegios e institutos, como las experiencias de otros países que ya han incorporado la asignatura de educación financiera en sus planes de enseñanza obligatoria.

Otros resultados de la Encuesta Funcas 2024 sobre Cultura y Educación Financiera

• El 47 % de las madres y los padres encuestados declaran que conversan “a menudo” con sus hijos (en ESO) sobre “ingresos y/o gastos del hogar”, mientras que el 37 % afirma hacerlo sobre “cuestiones económicas generales que afectan al conjunto de la sociedad”.

• Dos terceras partes (66 %) de los encuestados consideran que “sobre temas de economía doméstica” conversan con sus hijos/as “más de lo que sus padres conversaban con ellos cuando tenían aproximadamente la edad que tienen ahora sus hijos”.

• El 57 % de los encuestados da a su hijo/a una asignación periódica (“dinero de bolsillo”), con el objetivo principal de “que aprenda a manejar y valorar el dinero”. La asignación semanal asciende a una media de 14,5 euros. Nueve de cada diez encuestados que dan una paga a sus hijos creen que estos hacen “siempre” o “la mayoría de las veces” un uso responsable del dinero.

• Preguntados por las dos instancias o ámbitos que más han influido en los conocimientos económicos y financieros que ellos mismos tienen, las madres y los padres encuestados responden mayoritariamente “la vida profesional” (71 %) y la “familia” (59 %), quedando “los estudios” a notable distancia de estas respuestas (33 %). La demanda de más educación financiera en las escuelas puede interpretarse, por tanto, como el reconocimiento de que les gustaría que sus hijos accedieran a una formación y efectuaran unos aprendizajes que ellos, en gran medida, no tuvieron la oportunidad de hacer.

1 Extraídas de la nota de prensa publicada por la OCDE el 27 de junio de 2024.

2 Véase Profesores – Finanzas para todos.

3 Resolución de 17 de septiembre de 2020, de la Secretaría General Técnica, por la que se publica el Convenio marco de colaboración con el Banco de España y la Comisión Nacional del Mercado de Valores, para el desarrollo del Plan de Educación Financiera (BOE, 17 de septiembre de 2020).

4 A los encuestados que afirmaron tener más de un hijo/a en la ESO, se les pidió que refirieran las preguntas del cuestionario a uno/a de ellos, seleccionado/a aleatoriamente por la aplicación del cuestionario.

5 De Witte, K., De Beckker, K., & Holz, O. (2020). Financial education in Flanders (Belgium). In K. De Witte, O. Holz, & K. De Beckker (Eds.), Financial education: Current practices and future challenges (pp. 67-85). Waxmann Verlag GMBH.

6 Denmark mandates financial literacy education from age 13 | World Economic Forum (weforum.org). Véase también https://globalmoneyweek.org/countries/155-denmark.html

7 Véanse al respecto esta entrada en el blog del Banco de España y esta otra en el blog de Funcas.

Ficha técnica de la encuesta

• Trabajo de campo: del 6 al 24 de septiembre de 2024.

• Ámbito: territorio nacional peninsular e insular.

• Universo: padres y madres que conviven regularmente (durante al menos la mitad del mes) con algún hijo que esté matriculado en ESO o FP Básica en el curso 2023-2024.

• Selección de la muestra: panel de Imop y de Netquest. En ambos casos se realizó una selección aleatoria entre los panelistas que cumplían las características definidas para la investigación.

• Tamaño muestral: 1.201 entrevistas (planificadas 1.200).

• Técnica: entrevista online a través de Emop (panel online de Imop).

• Margen de error de muestreo: ±2,9 para p=q=50 % y un nivel de significación del 95 % para el conjunto de la muestra.

— Método de ponderación: los datos se ponderaron por las variables:

— Sexo x edad (2 x 2 grupos)

— Comunidad Autónoma (7 grupos)

— Tamaño de municipio (4 grupos)

— Nivel de estudios (3 grupos)

• Instituto responsable del trabajo de campo: IMOP INSIGHTS, S.A.