Una de las mayores vulnerabilidades de la economía española es la persistencia de un desequilibrio de las cuentas públicas, incluso en fases ascendentes del ciclo. El déficit público apenas se corrigió durante la etapa expansiva 2014-2019, manteniéndose ajeno a la promesa reiterada año tras año de una rápida vuelta al equilibrio (con el resultado de un menor margen de maniobra para afrontar los malos tiempos). Y los esfuerzos que se hicieron durante ese periodo consistieron en recortes en inversión pública, uno de los fundamentos del nivel de vida de futuras generaciones. Así pues, descontando la inversión, España es el único país de la UE que encadena un déficit público en el último decenio.

Mucho ha llovido desde entonces: la pandemia ha exigido un esfuerzo adicional de apoyo al empleo y a la economía que ha permitido amortiguar el golpe de la crisis. A la inversa, la recuperación ha ido de la mano de ingentes entradas de ingresos para las arcas públicas. En lo que va de año, la recaudación se ha incrementado un vigoroso 14%, impulsada por el crecimiento de la economía y del empleo, la inflación y el afloramiento de parte de la economía sumergida que ahora se une al esfuerzo común de financiación de los servicios públicos. Es probable que acabemos el presente ejercicio con un déficit menor de lo anticipado por el Gobierno (4,2% del PIB vs 5%).

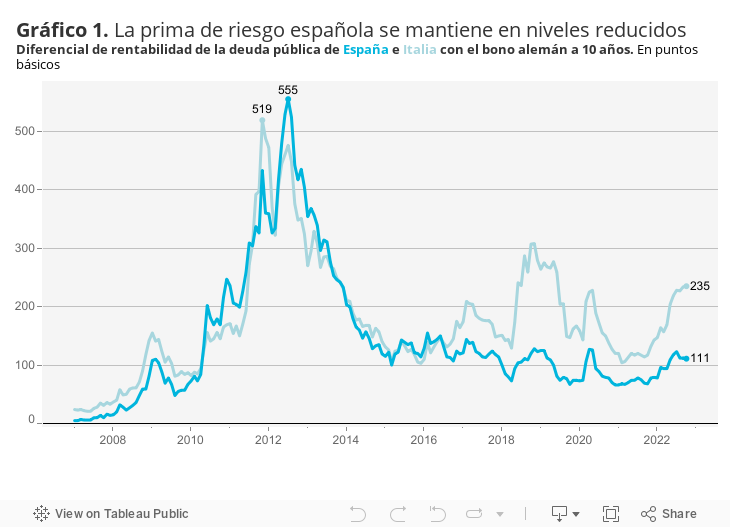

Si bien hay que celebrar el esfuerzo de rigor, el agujero parece persistente. Diversas estimaciones convergen en situarlo en el entorno del 4% en términos estructurales, es decir descontando los altibajos de la economía. A eso hay que añadir la carga de la deuda pública, que supera el 113%. La buena noticia es que de momento los desequilibrios no plantean dificultades de financiación, más bien lo contrario: la prima de riesgo se mantiene en valores reducidos, cercana a 105 puntos, casi cinco veces menos que en el cénit de la crisis financiera, y los mercados muestran su buena disposición adquiriendo nuevos bonos. En las últimas subastas de títulos públicos la demanda superó ampliamente el monto adjudicado, un resultado nada desdeñable en un entorno internacional plagado de incertidumbres.

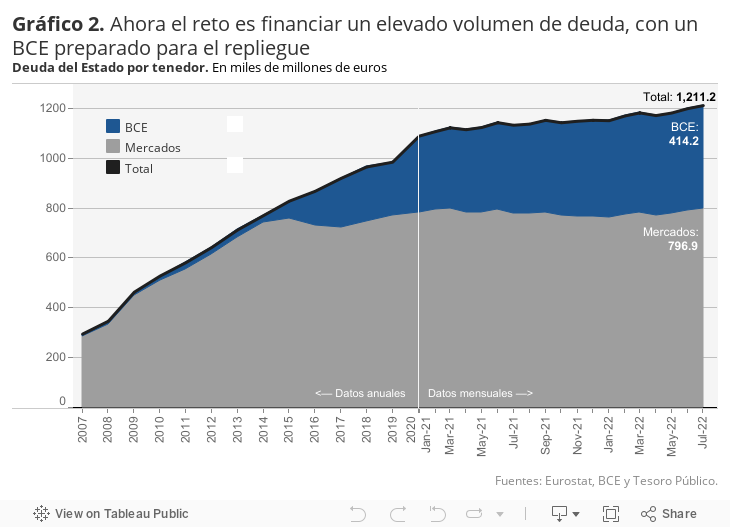

Naturalmente, la aparente levedad de la deuda está siendo perturbada por la subida de tipos de interés. A partir de este año, los pagos por intereses no cesarán de incrementarse, presionando el déficit al alza. Esperemos que el BCE no proceda a más vueltas de tuerca de lo estrictamente necesario –algo que requerirá mucho temple y atención a cómo reacciona la economía–. Pero incluso en ese escenario bastante optimista, habrá que contar con que, más pronto que tarde, el BCE empezará a deshacerse de los bonos en cartera. Recordemos que el banco central detiene títulos de deuda pública española por un monto total de 414.000 millones (con datos hasta julio).

Por tanto, si bien los mercados no están nada preocupados de momento (ni las reglas fiscales de Bruselas, todavía en entredicho, presionan), un ejercicio de realismo presupuestario se impone. Ahora bien, la clave está en cómo hacerlo, ya que tan importante como el propio déficit es la capacidad de crecimiento de la economía. Italia solo conoció superávits primarios, es decir fuera de intereses, hasta que llegó la pandemia (salvo en 2009), y todavía hoy el desvío es proporcionalmente menor que el nuestro. Sin embargo, los inversores exigen una prima de riesgo del doble que la española, ante las débiles perspectivas de crecimiento de la economía transalpina.

Así pues, ahora más que en la era de los tipos de interés negativos, la sostenibilidad fiscal depende de la credibilidad de la senda de corrección de los desequilibrios, y del impacto transformador de los presupuestos públicos y en especial de los fondos europeos. Una tarea colosal, por el entorno de desglobalización y de crisis energética que fuerza a un crecimiento distinto.

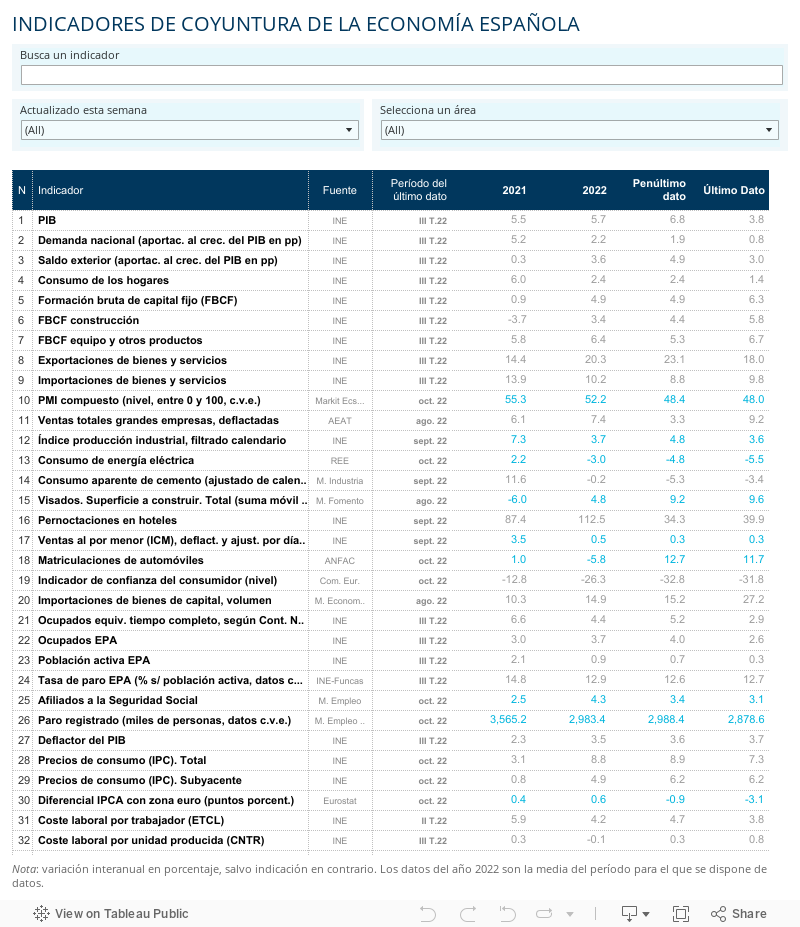

INDUSTRIA| La crisis energética afecta algunos sectores industriales, mientras que otros siguen creciendo. El descenso en septiembre del índice de producción industrial (-0,3%), refleja realidades dispares. Las industrias química y metalúrgica se ven muy afectadas por el encarecimiento del gas y de la electricidad. A la inversa, hay numerosos sectores que mantienen una tendencia ascendente que incluso se acentuó en septiembre. Destacan la industria de cuero y calzado, maquinaria y equipo, material y equipo eléctrico y otro material de transporte. Las perspectivas de conjunto son negativas, según el índice PMI de octubre.

Este artículo se publicó originalmente en el diario El País.