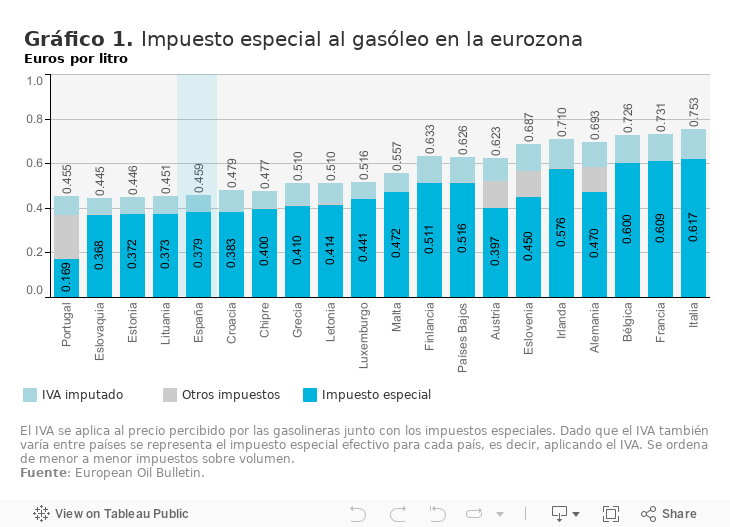

Los conductores españoles de coches con motor diésel continuarán pagando menos impuestos que los de gasolina. En Europa, esta ventaja se remonta a 1973, año en el que se aprobó la European Fuel Tax Directive, justo dos meses después del inicio de la crisis energética, para proteger al sector del transporte y la agricultura. Además, Europa priorizó una política medioambiental más preocupada por controlar las emisiones de CO2 (más bajas en los diésel), pero no las de NOX —que hacen que estos vehículos sean especialmente contaminantes en las grandes ciudades—, lo que incentivó el crecimiento de sus ventas[1]. Hoy, los umbrales máximos de emisiones son más estrictos, pero la fiscalidad favorable al diésel se mantiene[2] y, en España, el impuesto especial total es de 0,379 euros por litro (frente a los 0,473 € fijados para la gasolina de 95). Ese importe es uno de los más bajos de la eurozona (Gráfico 1). Las exigencias medioambientales y las diferencias frente a otros países europeos apuntan, por tanto, a que existe margen para armonizar ambos tipos impositivos, lo que supondría también un aumento de los ingresos públicos. Sin embargo, recientemente el Congreso ha rechazado el aumento del impuesto especial del diésel imponiéndose el argumento del carácter regresivo del impuesto sobre las familias y que todavía la mitad del parque es diésel.

La información del INE indica que las familias españolas solo son responsables de la mitad del consumo de gasóleo (el 50,6% en 2022)[3],[4]; el resto procede de actividades económicas en las que, si es para uso profesional, se devuelve[5]. Fijando el foco en el consumo de las familias[6], a partir de los microdatos de la Encuesta de Presupuestos Familiares (EPF) se pone de manifiesto que, en 2023, el 45,4% de los hogares españoles compraron gasoil, es decir, menos de 6 millones de hogares. Queda patente, entonces, que el impuesto especial al diésel no recae sobre todos los hogares, ni son los responsables de las emisiones que generan los más de 13 millones de turismos diésel del parque.

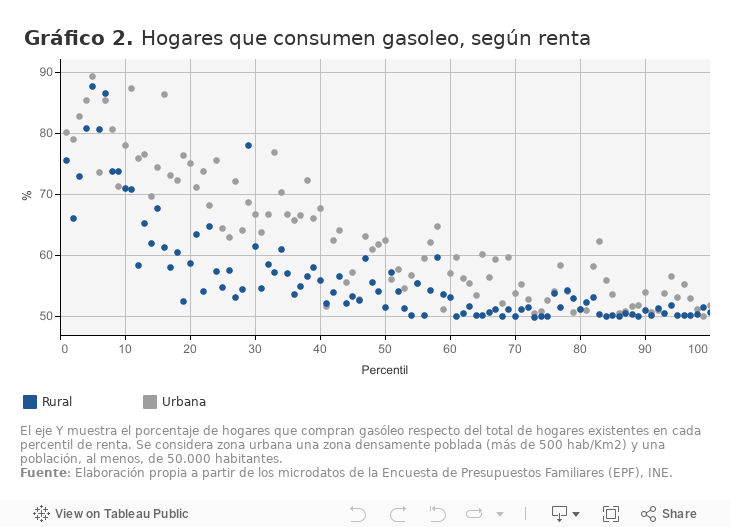

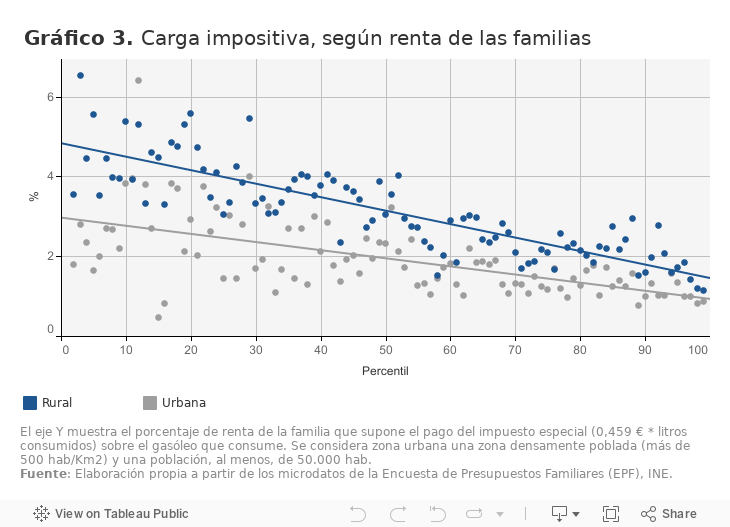

Para comprobar la regresividad del impuesto, la primera pregunta que se debe contestar es si los hogares con menos renta incurren en este impuesto con una probabilidad mayor. Y la respuesta es que sí, especialmente para los hogares con rentas inferiores a la mediana. Además, como muestra el gráfico 2, este patrón se cumple tanto si residen en zonas urbanas densamente pobladas y con transporte urbano como en zonas rurales. La segunda vía para identificar regresividad es verificar si, entre todas las familias que pagan el impuesto, aquellas de menores ingresos soportan una carga impositiva relativa mayor. El gráfico 3 proporciona, de nuevo, una respuesta afirmativa, especialmente para la primera mitad de la distribución de la renta y en las zonas rurales, en las que se recorren más kilómetros que en las zonas urbanas.

A partir de la demanda estimada de gasóleo de cada familia, es posible computar la reacción ante la subida del impuesto, de modo que, asumiendo unas condiciones equivalentes a las de 2023, si se igualase el impuesto al gasóleo al de la gasolina 95, la recaudación aumentaría en unos 1.400 millones de euros al año[7].

En consecuencia, cuando se plantee el siguiente intento de subir el impuesto, además de los objetivos medioambientales y la mejora recaudatoria será conveniente tener en mente que la subida afecta a una parte relevante de las familias, en especial, cuando ingresan rentas inferiores a la mediana. Complementariamente se deberá discutir acerca de cómo actuar sobre la otra mitad del consumo, el profesional. Será necesario, por tanto, explicar mejor la necesidad de esta armonización y acompañarla de planes de renovación del parque automovilístico específicos para familias con rentas más bajas para que puedan sustituir su vehículo de combustion. Porque no toda la culpa la tiene el impuesto bajo del diésel: en Portugal, con un impuesto similar, el 32% de las ventas de turismos en 2023 lo fueron de coches electrificados; en España, tan solo el 12%.

Los resultados principales de esta entrada forman parte de un estudio más extenso sobre la movilidad y la sustitución entre alternativas de transporte.

[1] Miravete, Moral y Thurk (2018) muestran cómo estas condiciones protegieron, en última instancia, a la industria automovilística europea que se había especializado en la fabricación de vehículos diésel.

[2] La directiva vigente es de hace 20 años (Energy Tax Directive 2003/96/EC) y la última modificación del umbral mínimo del impuesto especial al diésel fue en 2010, estableciéndose en 0,33 euros por litro.

[3] En la gasolina, los hogares representan el 89,1% del consumo total.

[4] Los hogares están disminuyendo su consumo relativo, pues en 2019 representaban el 53% del consumo total (Moral, 2022).

[5] En la web de la Agencia Tributaria se explican todas las exenciones y devoluciones.

[6] No se considera el consumo para actividad profesional que pueda realizar algún miembro del hogar.

[7] La reacción del consumo estimada depende del incremento en el precio pagado por el hogar, su renta y la zona de residencia. En media, la elasticidad estimada es igual a -0,395. Se consdiera una subida en el impuesto de 9,369 céntimos al litro (11,336 con IVA), que las familias son responsables de la mitad del consumo de 2023 (13.010,83 millones de litros) y que el precio medio anual (1,556€), según indica la CNMC.