Una de las causas del retraso en nuestra recuperación se encuentra en la brecha entre las medidas anunciadas en el BOE y su puesta en marcha. El plan de ayudas directas a las pequeñas empresas —aprobado en marzo y parcialmente frustrado por todo tipo de trabas normativas y de implementación en las diferentes comunidades autónomas— es solo un ejemplo que contribuye a explicar la desaparición de empresas que hubieran podido sobrevivir, y posteriormente nutrir la expansión. Otro es el Ingreso Mínimo Vital, que solo percibe la mitad de los beneficiarios potenciales.

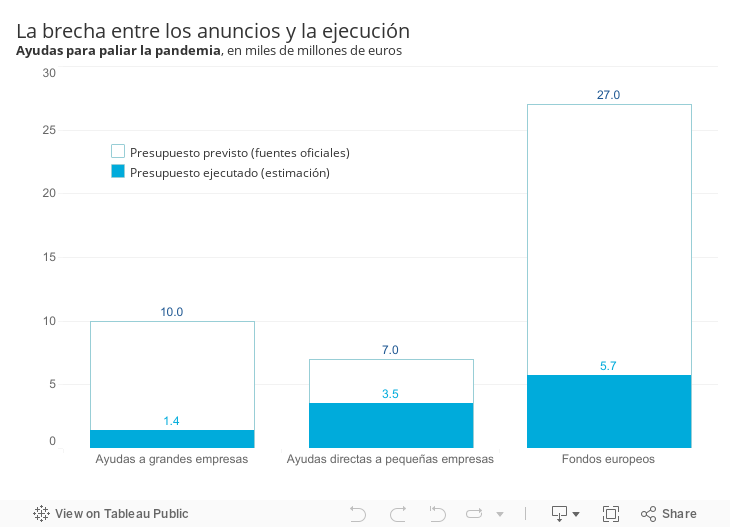

Fuente: fuentes oficiales para el presupuesto previsto; Funcas para la ejecución estimada.

El Plan de recuperación sigue el mismo camino de infrautilización. Según un recuento estimativo a partir del portal oficial (la única fuente de información disponible), las convocatorias cerradas o aprobadas no alcanzan 850 millones de euros, y si se añaden las que están en curso el total es de apenas 5.700 millones. Por tanto, hay que reconocer que el porcentaje de ejecución de los 27.000 millones presupuestados es bajo. Sin duda el retraso refleja todo tipo de cuellos de botella, tal la falta de personal para formular convocatorias y verificar la validez de los proyectos, o el carácter farragoso de algunos de los procedimientos. También se evidencia la necesidad de una entidad autónoma de seguimiento del Plan.

El caso es que es el momento de emprender las inversiones más transformadoras previstas en el Plan, para así suavizar la crisis energética y aliviar escasez de suministros que están restando fuelle al rebote de la economía. Además, España es uno de los países con más potencial natural de despliegue de las energías renovables. Por tanto, una selección inteligente de los proyectos de inversión no solo ayudaría a contener los precios y a aminorar el coste de la transición, sino que además abriría nuevas perspectivas de crecimiento.

La audacia tiene recompensa, como lo avala el rápido despliegue del Plan de recuperación de Italia. La imagen de parálisis del país está cambiando: ese plan, junto con la aprobación de reformas centradas en los problemas estructurales más acuciantes (administración, fiscalidad, competencia, en especial en el sector de la energía) es una de las claves del despertar de la economía transalpina, tras decenios de estancamiento. La Comisión anticipa un crecimiento de la inversión del 15,8% para este año, frente al 3,7% en España.

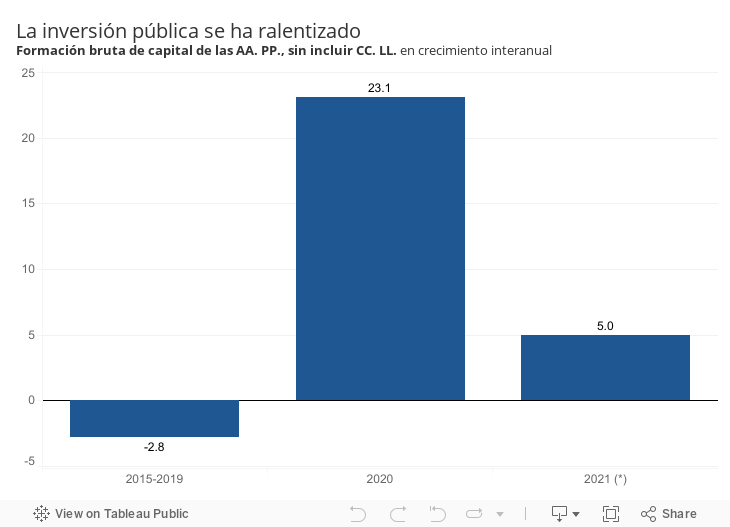

(*) Acumulado hasta agosto. Tasa interanual respecto al mismo periodo de 2020.Fuente: IGAE .

No hay que resignarse, porque disponemos de experiencias alentadoras. La más palpable: una campaña de vacunación exitosa y que contrasta con la situación de otros países como Alemania y Austria, abocados a nuevos confinamientos.

Asimismo, y paradójicamente, la implementación ha resultado ser más efectiva durante el periodo más agudo de crisis: el tándem ERTE-créditos ICO evitó un desplome aún mayor en 2020, y preservó buena parte del aparato productivo. Esa experiencia también evidencia que los dispositivos se pueden corregir a medida que se manifiestan ciertas insuficiencias (reforma de los incentivos a la vuelta al empleo, mejoras en los criterios de concesión de las ayudas). Más recientemente, el despegue del programa de créditos participativos y de capitalización de medianas empresas, pilotado por Cofides, también muestra que los impedimentos se pueden vencer. En pocos meses se ha ejecutado más del 50% del programa.

Nos asomamos a un escenario de costes energéticos persistentemente altos, que amenaza con generar una nueva ronda de inflación, derivada del impacto de esos costes en los precios internos. En principio, los efectos de segunda ronda deberían ser moderados, pero la depreciación del euro frente al dólar —la moneda de referencia para los intercambios de las principales materias primas importadas— añade otro factor alcista. En este contexto, y teniendo en cuenta que la mayoría de socios comunitarios están a punto de recuperar el nivel de actividad pre-crisis (lo que no es nuestro caso), el BCE no tardará en anunciar un repliegue gradual de sus estímulos. Ante este previsible giro, urge aplicar las medidas prometidas.

DEUDA | El coste de la deuda empieza a incorporar el giro de las expectativas de inflación de los mercados, encareciendo la financiación del Estado. El rendimiento del bono a 10 años que se situaba en valores negativos o nulos a principios de año, roza el 0,5%. También se espera que el BCE anuncie una retirada del programa de compra de bonos públicos por razones de pandemia, aunque a un ritmo gradual en relación con EEUU. El Panel de Funcas anticipa que los tipos seguirán incrementándose hasta el 0,8% a finales de 2002 –un nivel todavía reducido.

Este artículo se publicó originalmente en el diario El País.