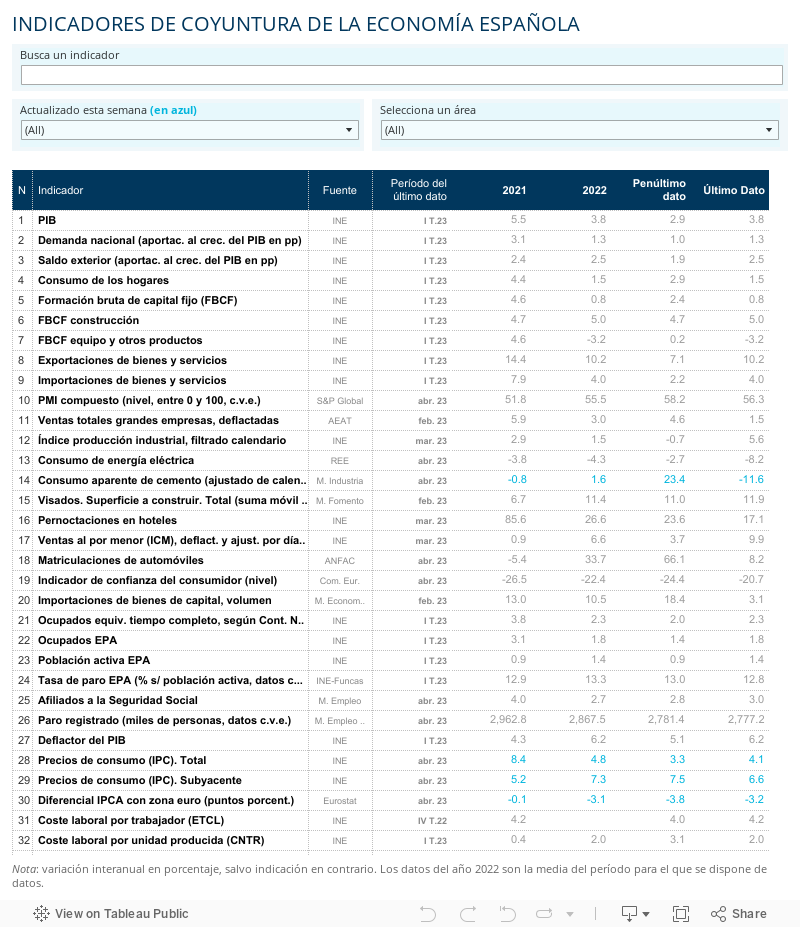

Durante la pandemia, el consumo mundial de productos industriales y de otros bienes se disparó en detrimento de los servicios, con efectos particularmente perjudiciales en las economías como la nuestra con más presencia de estos sectores. Ahora pasa lo contrario: era evidente que la pauta de demanda tenía que revertirse en mayor o menor medida, pero el movimiento está siendo más intenso de lo anticipado, aportando un impulso a corto plazo a la economía española y a la vez tensionando los precios.

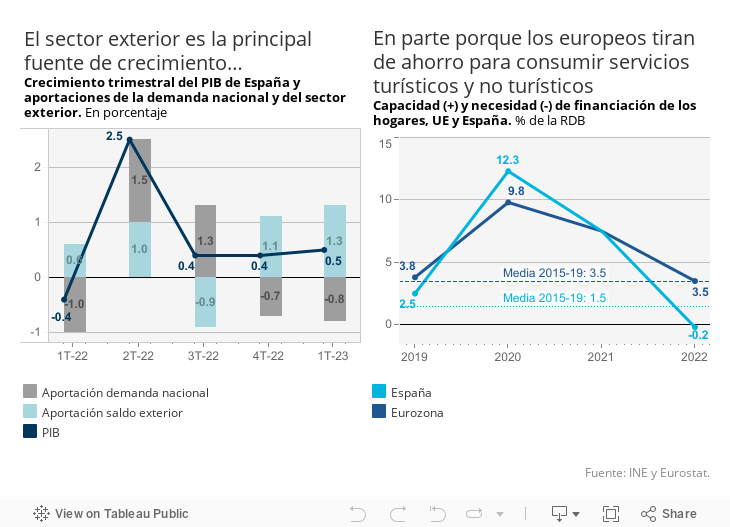

La actividad en los sectores ligados al turismo y el ocio crece a un ritmo que roza el doble dígito en el conjunto de la UE (descontando la inflación), lo que revela la potencia de la demanda de esos servicios. El tirón se percibe en nuestro sector turístico, así como en las ramas que exportan otros servicios, más que compensando la debilidad de la demanda interna. Esta sufre el lastre de la contracción del consumo de los hogares registrada. De modo que el crecimiento del PIB se debe fundamentalmente a la aportación exterior sin la cual ya estaríamos en recesión (la aportación de la demanda interna ha sido negativa en los dos últimos trimestres, drenando un total de 1,6% de PIB).

El empuje aportado a la actividad en los servicios tiene todavía cierto recorrido gracias a la persistencia de la bolsa de ahorro embalsado en los otros países europeos. En términos medios, las familias europeas registraron un importante superávit financiero en 2022, que se añade a los jugosos excedentes registrados durante la pandemia (en España, sin embargo, las cuentas de los hogares arrojan un déficit financiero). De momento, los consumidores europeos están tirando de ese colchón de liquidez para beneficio de nuestros exportadores y operadores turísticos. Pero el efecto acabará por agotarse, de modo que las perspectivas de cara a finales de año son menos boyantes, sobre todo habida cuenta del impacto de la subida de tipos de interés que, según se prevé, irá in crescendo.

Por otra parte, el estímulo que proviene de la demanda externa también tensiona los precios. Así lo avalan los últimos datos de IPC, con incrementos que superan el 1% en el mes de abril en hoteles, restaurantes, ocio y cultura, y que llevan la inflación en el sector de servicios hasta el 4,4% en términos interanuales, el doble de los bienes industriales sin energía. El problema es que la inflación en el sector de servicios suele ser bastante persistente, incluso en presencia de una desaceleración de la demanda.

Sin duda, el pacto trienal de rentas alcanzado entre empresarios y sindicatos es una buena noticia porque reduce el riesgo de escalada de precios en el sector de servicios y, en general, ayuda a anclar las expectativas de inflación. También podría contribuir a mantener el plus de competitividad de nuestro tejido exportador: entre los otros grandes socios europeos, únicamente Alemania dispone de un acuerdo de rentas similar. Un acuerdo que, a diferencia del nuestro, se sustenta en las generosas deducciones fiscales aportadas por el Estado para facilitar el consenso.

En suma, el desvío de la demanda externa hacia los servicios se conjuga con otros factores, como la moderación de los precios energéticos y el buen comportamiento del mercado laboral para generar un shock favorable de crecimiento. Por la misma razón, la inflación podría ser más persistente, especialmente con un contexto de presión sobre los precios alimentarios como consecuencia de la sequía. Pese a ello, el escenario central es de desescalada, sobre todo tras el inesperado acuerdo de rentas. La principal incógnita radica en la sostenibilidad de los vientos de cola a partir de la segunda parte del año, que es cuando el impacto del endurecimiento monetario pilotado por el BCE será más perceptible. Las perspectivas mejoran notablemente a corto plazo, pero las incertidumbres nos obligan a corregir los desequilibrios sin bajar la guardia.

ACTIVIDAD | Según la encuesta de gestores de compra en el sector de servicios, la actividad sigue creciendo a un ritmo elevado (el indicador PMI rozó en abril el nivel 58, netamente por encima del umbral que marca la expansión). Además, las perspectivas son favorables para los próximos meses, a tenor del volumen de pedidos recibidos, particularmente desde el exterior. Por otra parte, el indicador de precios percibidos por las empresas de servicios se mantiene en valores altos, además de superar el índice de precios percibidos, —tendencia que apunta a un crecimiento de los márgenes—.