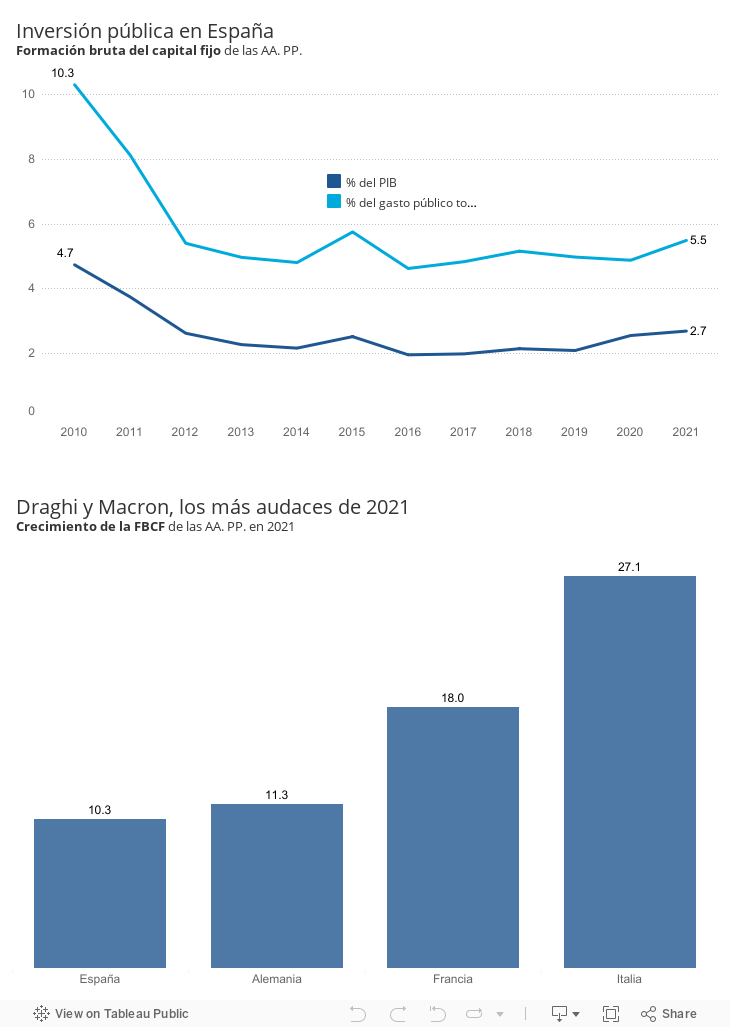

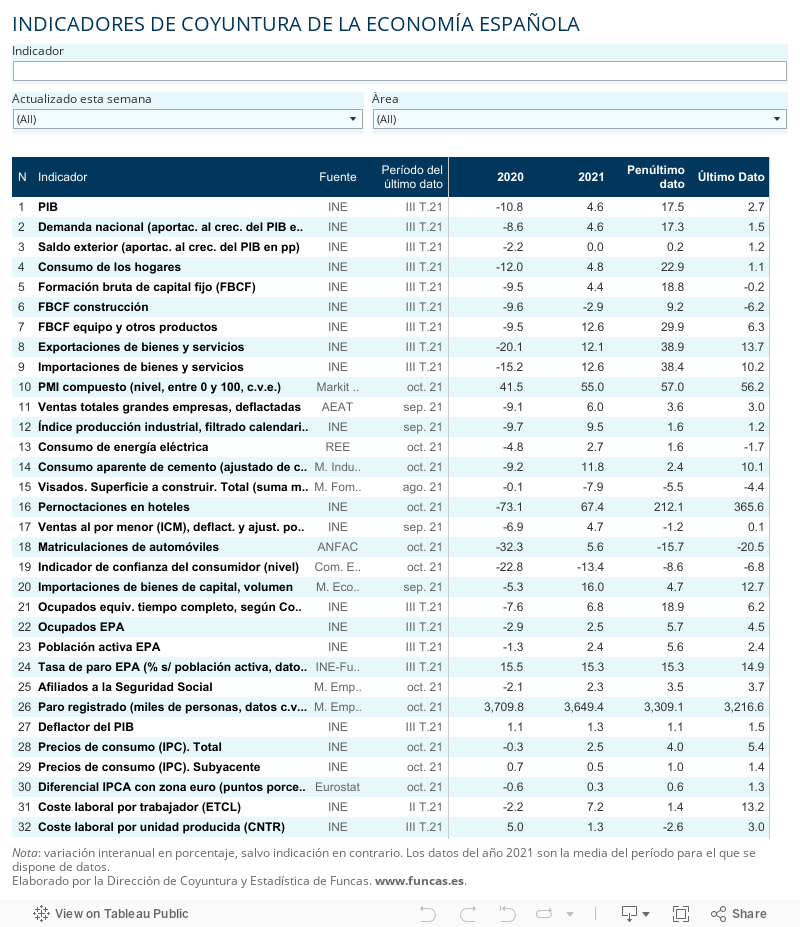

Uno de los resultados más llamativos de la valoración de política fiscal divulgada esta semana por la Comisión Europea es la potente apuesta por la inversión que revelan las estrategias presupuestarias del presidente francés Emmanuel Macron y el Primer Ministro italiano Mario Draghi. Según esta valoración basada en los resultados de ejecución presupuestaria del Gobierno francés, la inversión crecerá este año un 18%, y en el caso de Italia el empujón alcanza el 27%, lo nunca visto en la economía transalpina desde que existe el euro. En comparación, España se parece más a Alemania, con tasas de crecimiento de la inversión pública que rondan el 10% en 2021, un esfuerzo importante en comparación con el periodo poscrisis financiera, pero claramente inferior a los registros de los países vecinos.

Fuente: IGAE, planes presupuestarios de los países miembros y Funcas (estimación 2021).

La rápida tramitación de los fondos europeos es sin duda un factor diferencial. Francia e Italia han optado por controles a posteriori, que agilizan la aprobación de los proyectos (a diferencia de la metodología tradicional, aplicada en nuestro país, que consiste en escrutar cada detalle antes de autorizar el desembolso). Los países vecinos también han puesto en marcha un plan que supera ampliamente el marco de las transferencias directas de Bruselas: en Francia este dinero solo cubre el 40% del total, y el resto proviene de recursos propios. Italia, por su parte, ha decidido recurrir a los préstamos facilitados por el programa Next Generation. Sin embargo el plan español, además de entrar en funcionamiento de forma desigual, se circunscribe a las transferencias no reembolsables aportadas por el erario comunitario.

El tiempo dirá quién acierta. Ambas visiones contienen oportunidades y riesgos. La del dúo Macron-Draghi es la más keynesiana, por maximizar el impacto a corto plazo y aprovechar plenamente el contexto de bajos tipos de interés y abundante liquidez del BCE. Estos gobiernos confían en el dinamismo generado por el fuerte impulso fiscal, y esperan que el sector privado tomará el relevo. De alguna manera, consideran que el mercado dispone de músculo para responder a los estímulos del Estado. Es decir, existiría una amplia capacidad ociosa de producción. Pero la celeridad en la ejecución puede afectar la calidad de la inversión así como su potencial transformador.

A la inversa, el Gobierno español, aunque no lo enuncie explícitamente, parece haber emprendido una estrategia de largo recorrido. Los resultados son heterogéneos, de momento, de ahí el retraso en la recuperación, pero la valoración podría ser positiva tras un esfuerzo sostenido. Se trata por tanto de fortalecer el tejido productivo mediante una acción focalizada y más diluida en el tiempo. Según este enfoque, la capacidad ociosa es relativamente limitada —algo que choca con la elevada tasa de paro o la reducida inflación subyacente— pero es coherente el menor tirón de la demanda pública.

Lo ideal sería una combinación de impulso y transformación, es decir una expansión keynesiania generada por el despliegue de los proyectos rupturistas previstos en el plan de recuperación. Si bien esto no parece fácil de conseguir en un plazo corto, al menos habría que evitar el peor escenario: un proceso “nini” (ni impulso ni transformación), que entrañaría una ejecución de fondos europeos a la vez lenta y mal orientada, con proyectos que no logran mejorar el modelo productivo.

Disponemos de margen: Bruselas considera que nuestro presupuesto es uno de los menos expansivos (lo que contrasta con las críticas al expansionismo italiano). Por tanto, existe un espacio para trasladar al próximo ejercicio las inversiones no ejecutadas financiadas por los fondos europeos. Además, el BCE mantiene la senda de gradualismo en la retirada de las compras de deuda, pese al giro de EE UU y el repunte de la inflación. Por tanto la economía española puede transitar el camino del estímulo cortoplacista, el de las luces largas, o una mezcla de ambos. Nos queda elegir y cuidar la aplicación de las políticas.

FACTURACIÓN | El índice de cifra de negocios en los servicios correspondiente a septiembre registró un notable avance mensual (un 1,6%). Este indicador mantiene desde el inicio del año una trayectoria intensamente ascendente, aunque sin recuperar los niveles prepandemia. No obstante, hay que tener en cuenta que se expresa a precios corrientes. El índice de cifra de negocios en la industria también avanzó en septiembre, a un ritmo más moderado (un 0,4%) pero después de registrar fuertes avances en los meses previos, y ya ha superado los niveles prepandemia. Corregido por la inflación, aún se encuentra por debajo.

Este artículo se publicó originalmente en el diario El País.