Recientemente se celebró una Jornada de trabajo en el Observatorio Funcas de la Empresa y la Industria (OFEI) sobre innovación, aprovechando que se había publicado un número de Papeles de Economía Española sobre este tema. Entre las muchas ideas interesantes que aparecieron, quiero resaltar una reflexión: “La innovación es un desafío inaplazable hoy y hace una década, pero en España hemos sido capaces de aplazarlo”. Idea válida, además, tanto si se analiza la actividad privada como la pública. Así, mientras que la economía española es la cuarta de la Unión Europea (UE), cuando se ordena según el esfuerzo en investigación y desarrollo[1] ocupa el puesto decimosexto (el decimoséptimo al medir el esfuerzo del sector privado). Por tanto, aunque la innovación siempre está presente en la mayoría de los análisis económicos, pocas veces es protagonista.

En una entrada anterior en el blog analicé la posición las empresas líderes en I+D en el contexto europeo e internacional. Estas líneas se centran en la situación de las empresas españolas, durante el período 2014-2020, en el EU R&D Investment Scoreboard, es decir, entre las 2.500 empresas que más invierten en I+D en el mundo.

Lo primero que se debe tener en mente es que, de estas 2.500 empresas líderes en la inversión en I+D en el mundo, en 2020 sólo 401 están localizadas en la Unión Europea. Como se analizó en la entrada ya mencionada, aunque se trata de un número reducido de empresas, mantienen el protagonismo en cuanto al volumen de inversión en I+D en relación al año 2014.

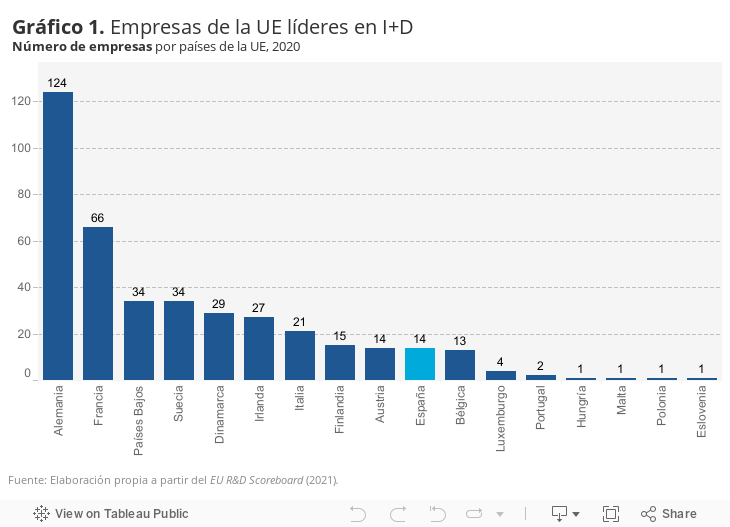

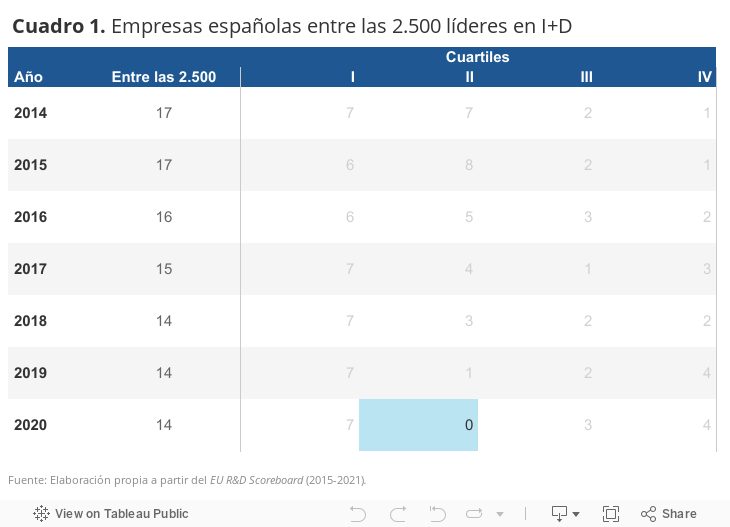

En este contexto internacional, ¿cuál es la posición de las empresas españolas? Pues, como ya se adelantaba al comienzo, mejorable. Como se aprecia en el cuadro 1, solo 14 empresas españolas se situaban entre las líderes en I+D en el año 2020, lo que supone el 3,5% de las 401 europeas presentes en este grupo selecto. Si se tiene en cuenta que la economía española representa el 8,4% del PIB de la UE es, a todas luces, una cifra baja. En el gráfico 1 se representa el número de empresas en este ranking en cada uno de los países de la Unión Europea, siendo evidente el domino de Alemania y algo menos de Francia, pero es cierto que los demás de países muestran una presencia más moderada. El Reino Unido, aunque ya no figura en este gráfico de países de la Unión Europea, también es dominante con 105 empresas entre las 2.500 líderes, en el año 2020.

En cuanto a la evolución seguida desde el año 2014, se observa que ha mermado algo el número de estas empresas en España, ya que en ese año eran 17. Lo cierto es que esta tendencia decreciente ha sido la tónica general en el panorama internacional, como consecuencia del incremento de la presencia de las empresas chinas. Lo preocupante es que la distribución de las empresas españolas dentro de las 2.500 líderes mundiales está cada vez más sesgada hacia el cuarto cuartil.

Dentro de este árido escenario, es posible ver un aspecto positivo. Se trata de que las empresas líderes españolas prácticamente mantienen la cuota en I+D dentro de la inversión total que realizan las empresas europeas líderes. Así, en 2020, nuestras empresas representan el 2,4% de la I+D que ejecutaron las 401 europeas, frente al 2,6% que alcanzaron las empresas europeas incluidas en el ranking de 2014.

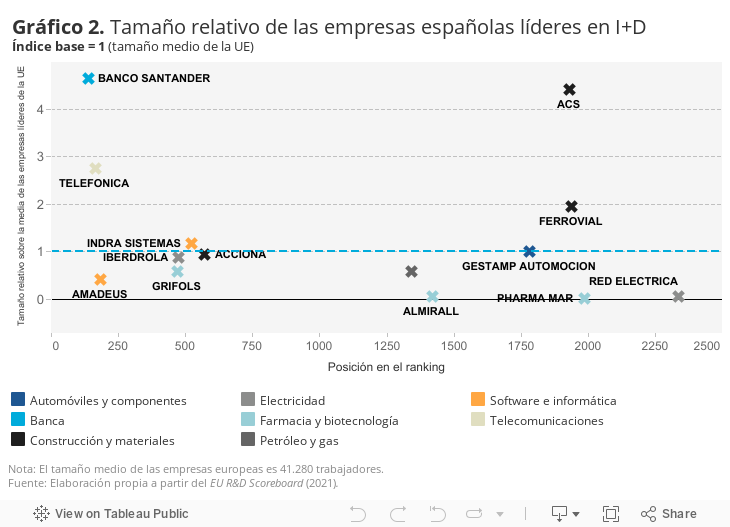

Si, por una parte, existe un desplazamiento de empresas hacia el cuarto cuartil y, por otra parte, permanece el protagonismo en cuanto al volumen total de I+D, lo que ocurre es que las 7 empresas españolas líderes en I+D que permanecen en el primer cuartil están siendo muy resilientes. De hecho, estas empresas son las mismas en los últimos 4 años y, con anterioridad, los cambios fueron mínimos. El gráfico 2 identifica a estas empresas y muestra su posición en el ranking (eje X) en el año 2020.

Desde los trabajos clásicos de Schumpeter, se plantea que el tamaño incide sobre la propensión marginal a innovar (e invertir en I+D). Desde entonces, se han ido agregado determinantes explicativos de la inversión en I+D como, por ejemplo, el sector de actividad. Para apreciar esta relación en el Grafico 2 también se ha representado el tamaño de las empresas españolas en relación con el tamaño medio de las europeas líderes (que se sitúa en 41.280). De manera que se comprueba que las empresas farmacéuticas (Grifols, Almirall y Pharma Mar) presentan un tamaño pequeño (con índices que van desde 0,57 a 0,01); lo mismo sucede con Amadeus o Indra Sistemas, empresas asociadas al sector del “Software y servicios informáticos”. Se evidencia así que empresas en sectores de alta tecnología con tamaños medianos pueden llegar a ser líderes, es decir, no es una condición reservada a las empresas muy grandes. El problema, no obstante, es que la presencia de empresas medianas en sectores de alta tecnología es limitada.

En resumen, la situación de España es muy similar a la observada en la Unión Europea: pierde relevancia en el contexto mundial en cuanto al número de empresas líderes en innovación, pero persevera en cuanto al volumen de recursos dedicados a I+D. La debilidad más comprometida es el reducido número de empresas que llegan a ser líderes, en comparación con el protagonismo de la economía española. Una debilidad que ya existía en 2014 y que no se ha corregido durante los años de expansión previos a la pandemia.

[1] Ratio entre la inversión en investigación y desarrollo respecto del PIB.