El cambio de paradigma de la globalización, cuyo exponente más visible es el estancamiento de la locomotora exportadora alemana, entraña algunas oportunidades para las economías que ostentan una ventaja comparativa en los sectores de servicios. Este es el caso de España, a tenor del buen comportamiento de las exportaciones de servicios no turísticos como la consultoría, la construcción y algunas actividades relacionadas con las nuevas tecnologías.

Se trata de actividades menos afectadas por las trabas al comercio internacional que han ido proliferando al calor de las tensiones geopolíticas, afectando sobre todo a las mercancías: en los últimos cuatro años, el número de restricciones a los intercambios de bienes se ha multiplicado casi por tres (según el FMI en base a informaciones recogidas por Global Trade Alert).

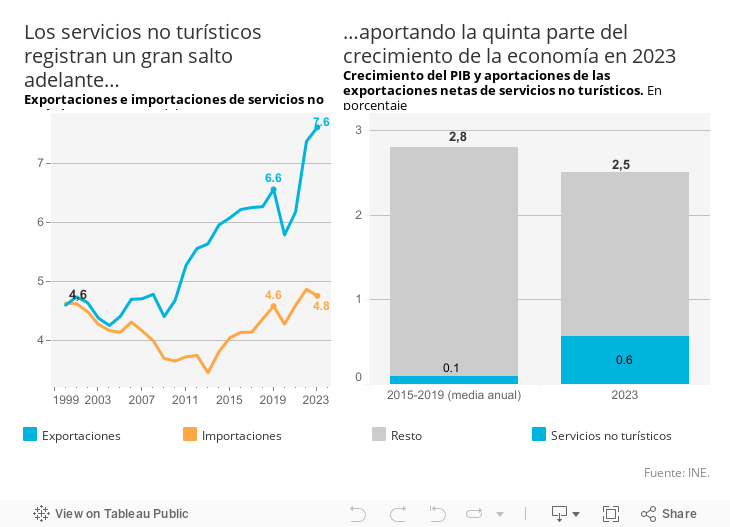

Los datos evidencian el gran salto adelante de este sector en España. Las ventas en el exterior alcanzaron el año pasado el 7,6% del PIB, es decir más de la mitad de los ingresos en concepto de turismo, pulmón tradicional de la economía. Por su parte, las importaciones de servicios no turísticos se han estancado, de modo que el saldo de nuestros intercambios arroja un superávit histórico cercano al 3% del PIB, cuando era casi nulo antes de la crisis financiera.

La asombrosa subida en escala del sector tiene un impacto relevante a nivel agregado. Los servicios no turísticos, no solo apuntalan el sólido excedente externo que ejerce de colchón ante los vaivenes globales, también aportan oxígeno al crecimiento: más de la quinta parte del avance del PIB registrado en 2023 se debe directamente a la pujanza de estos sectores. En suma, el modelo exportador español se ha diversificado.

Esta trayectoria, a todas luces favorable, obedece sin embargo a factores más o menos sostenibles. Por una parte, los costes laborales figuran entre los más competitivos en Europa, contribuyendo al buen posicionamiento internacional del sector. La Unión Europea presenta superávit a escala global en servicios no turísticos, pero nuestro excedente es proporcionalmente mayor. Además, España es junto con Portugal, Eslovenia y Eslovaquia —economías con costes laborales relativamente bajos— el que más ha incrementado su excedente.

Por otra parte, la presencia internacional en algunos de estos sectores (caso de los servicios profesionales, o de las actividades de software) se basa sobre todo en la conectividad a la red, algo que se puede conseguir con empresas relativamente pequeñas que son las más frecuentes en nuestro tejido productivo.

En otras ramas, no obstante, el tamaño de las unidades de producción sí que importa, caso por ejemplo de las plataformas logísticas. Y, en general, conviene afrontar las barreras al crecimiento empresarial para consolidar el plus de competitividad. A este respecto el acceso a fuentes diversificadas de financiación, más allá de la que aporta la banca tradicional, es uno de los escollos más persistentes. Asimismo, la debilidad de la inversión en equipamiento y bienes de la propiedad intelectual es preocupante: este es un componente rezagado en comparación con los niveles prepandemia, cuando el esfuerzo inversor se sitúa ya netamente por encima de dicho nivel en el resto de la eurozona.

Salvo salto cuantitativo de la inversión, tanto física como en capital humano, el dinamismo de los servicios perderá fuelle o dependerá sobremanera de la perpetuación, socialmente cuestionable, de costes laborales bajos. La adenda a los fondos europeos puede servir de palanca, si bien por definición su despliegue prioriza la industria, la energía, dejando potencialmente de lado buena parte del pujante sector de servicios no turísticos. La clave está por tanto en la movilización a fines de inversión productiva de la bolsa de ahorro acumulado por el sector privado. De ahí la importancia de desatascar el proyecto previsto por Bruselas de unión del mercado de capitales, condición para conectar los excedentes financieros con las necesidades de desarrollo.

EUROPA vs EE UU Y CHINA | La Unión Europea volvió a arrojar un superávit por cuenta corriente en 2023, de magnitud similar al excedente prepandemia, cercano a 340.000 millones de euros. Sin embargo, se observan importantes cambios en las relaciones con las otras grandes potencias: el superávit con EE. UU. se ha reducido un 55%, al tiempo que el déficit de los intercambios con China se ha multiplicado por dos. Durante el mismo periodo, la economía española ha incrementado su superávit en términos de cuenta corriente, como consecuencia de la mejora de la balanza con otros países europeos.

Este artículo se publicó originalmente en el diario El País.