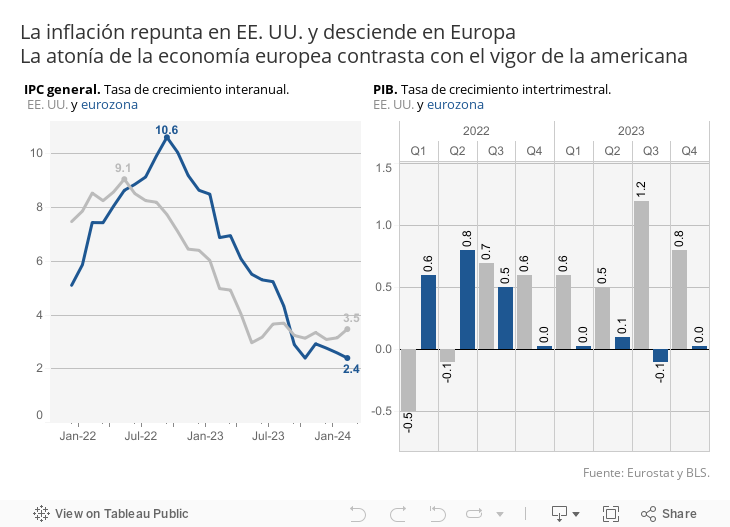

En una economía global de vasos comunicantes, el coste de las hipotecas que soportan las familias españolas depende sobremanera de las decisiones que tome una institución extracomunitaria, la Reserva Federal. Este estrecho vínculo entre nuestro entorno económico en general y la política monetaria de EE. UU. ha quedado patente tras conocer dos hechos relevantes: la resiliencia de la inflación en ese país y las señales de fortaleza de su economía. Estos vigorosos resultados contrastan con la debilidad de la coyuntura en Europa y la desescalada del IPC, variables que, tras el comprensible statu quo de esta semana, abrían la puerta a una senda sostenida (y muy esperada) de recortes de tipos de interés.

Sin embargo, la relajación se complica ya que algunos miembros del BCE no dudarán en aludir a los riesgos que comporta un desacoplamiento con respecto al gigante norteamericano. En todo caso, todo apunta a que la Reserva Federal querrá asegurarse de la transitoriedad del repunte de los precios antes de reducir los tipos. De momento, el IPC parece anclado en el entorno del 3,5%, y con pocos visos de bajar a tenor de la fortaleza del mercado laboral y de la demanda. Dada la proximidad de las elecciones presidenciales, es probable que Washington opte por la prudencia ante el temor que un recorte coincida con un nuevo repunte de los precios.

Por su parte, la misión del BCE es aplacar la inflación, algo que ya está en vías de conseguir, con un IPC del 2,4%, justificando bajadas de tipos en el transcurso del año. Pero los banqueros centrales más preocupados por la inflación aluden al riesgo de depreciación del euro que entraña un diferencial creciente en el precio del dinero entre ambas economías. Sobre todo teniendo en cuenta que el petróleo, que cotiza en dólares, tiende a encarecerse. Otro factor es la resiliencia de la inflación en los sectores de servicios. Ante estos argumentos, el BCE haría bien en mantener su intención de ajustar los tipos en junio: de no hacerlo, se expone a ir a contracorriente de las necesidades de su economía, algo que podría también pesar en el valor del euro. No obstante, no está claro que ese sea el camino más allá de junio.

La inflexión debería tener pocas consecuencias para la marcha de la economía española en el corto plazo, a diferencia de otros socios comunitarios. Pero presenta riesgos añadidos para la inversión y las cuentas públicas, dos de nuestros principales frentes de vulnerabilidad. Se anticipaba un despegue de la inversión empresarial durante los dos próximos años, bajo de la premisa de los fuertes recortes de tipos de interés que se vislumbraban en el horizonte. Unas expectativas que ahora se enfrían, y que podrían incitar a las empresas a proseguir su proceso de desendeudamiento.

En cuanto al déficit, el tirón de la economía debería acercarnos al objetivo del 3% de aquí a finales del próximo ejercicio. Más allá, sin embargo, las cosas se complican por el doble efecto de los tipos de interés en los costes financieros del Estado y en la inversión, factor crucial para asegurar un crecimiento sostenido y una sólida base recaudatoria. En caso de debilidad persistente, las normas fiscales europeas (en particular la que atañe a la deuda, que es la que más va a incidir) exigirían un ajuste fiscal difícil de asumir, y por tanto inverosímil: nuestras cuentas deberían dejar atrás abruptamente el déficit primario (fuera de intereses) para arrojar un excedente cercano al 1% del PIB, algo que solo es posible con fuertes incrementos de impuestos o recortes de gasto difícil de asumir. Ante la eventualidad de una política monetaria más restrictiva de lo previsto, urge una estrategia para desatascar la inversión y corregir los desequilibrios presupuestarios, aprovechando la ventana de oportunidad que nos concede el tirón coyuntural de la economía.

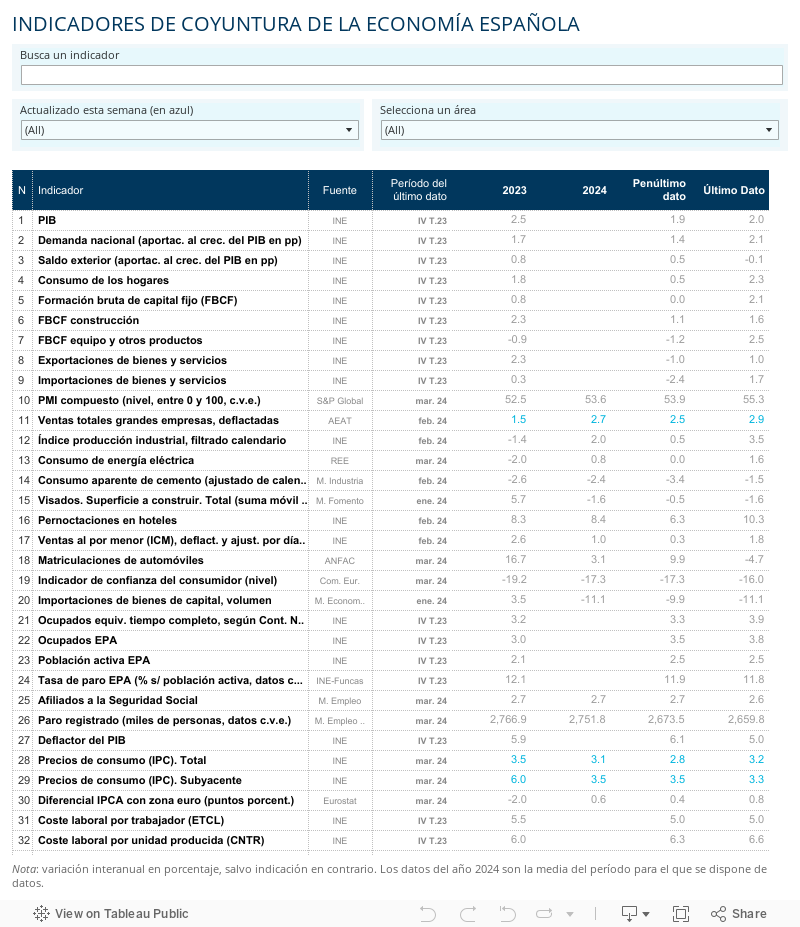

IPC |El repunte del IPC en marzo hasta el 3,2%, frente al 2,8% en febrero, se explica sobre todo por factores puntuales. Los productos energéticos, especialmente tras la normalización del IVA de la electricidad, explican tres décimas de las cuatro que aumentó la inflación. Sin embargo, la persistencia de la inflación en el sector de servicios, con tasas constantes del 3,9%, es un elemento de mayor arraigo y relativamente generalizado (paquetes turísticos, hoteles, seguros, servicios recreativos y restaurantes). En términos armonizados, nuestra inflación se sitúa nueve décimas por encima de la media de la eurozona.

Este artículo se publicó originalmente en el diario El País.