. La liberalización del mercado de la alta velocidad en España")

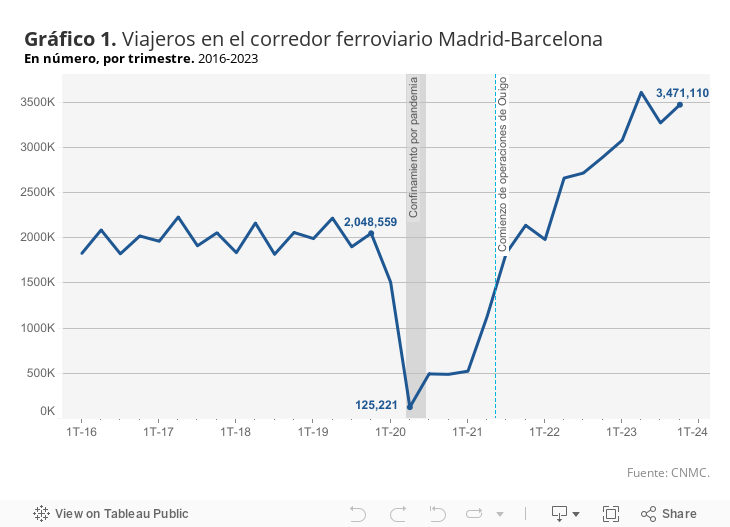

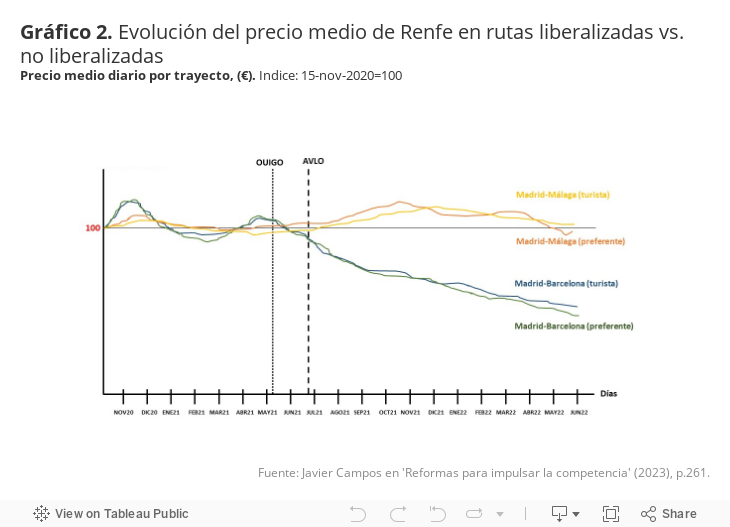

Costaría mucho encontrar alguna otra medida de política pública con un impacto económico tan positivo en términos de bienestar como la liberalización del mercado de la alta velocidad en España. En primer lugar, ha supuesto un aumento del número de viajeros, lo que implica más empleo y actividad económica. La expansión del mercado trae consigo, además, un mayor número de frecuencias y una oferta mas diferenciada de servicios ferroviarios. Y también un descenso muy significativo de los precios, haciendo el servicio más accesible a los consumidores con menos recursos. En términos medioambientales, el ferrocarril ha ganado una cuota de mercado significativa al transporte aéreo, que es mucho más contaminante, puesto que las emisiones de CO2 por pasajero en un vuelo Madrid-Barcelona son casi diez veces más altas que en un trayecto de tren de alta velocidad. Como colofón, el mayor uso del tren ha permitido aumentar la recaudación por cánones de Adif y, con ello, contribuir a amortizar las enormes inversiones realizadas en infraestructuras ferroviarias. Dos ejemplos del positivo impacto que ha acarreado la liberalización se muestran debajo. En el gráfico 1 se observa el incremento del numero de viajeros en el corredor Madrid-Barcelona tras la entrada en operación de Ouigo: en el conjunto de 2023 viajaron en tren entre ambas ciudades un 65% más de usuarios que en 2019. En el gráfico 2, tomado del capítulo firmado por Javier Campos del libro “Reformas para impulsar la competencia”, se muestra que, un año tras la liberalización, los precios de ese trayecto se habían reducido a la mitad.

A pesar de esta historia de éxito, parafraseando a Gabriel García Márquez, la competencia no tiene quien la escriba (ni quien la defienda). La liberalización de la alta velocidad en España nació huérfana, sin una gran demanda social y política, y forzada en gran parte por el impulso de la Unión Europea que, a través de diferentes directivas (“paquetes ferroviarios”), intentaba e intenta que los distintos países europeos abran sus mercados.

La razón de esta paradoja es que las ganancias de introducir la competencia están muy repartidas y son poco visibles. Los trabajadores contratados gracias a la expansión del mercado no lo anticipan, ni tampoco los consumidores que disfrutan de menores precios y mayor variedad de servicios. Por el contrario, la competencia genera en las empresas que disfrutaban del monopolio unas pérdidas muy visibles y fáciles de anticipar. La dispersión de ganancias y la concentración de perdidas hace que, en general, las reformas para introducir la competencia sean políticamente muy complicadas de llevar a cabo.

Las pérdidas de RENFE este año son una muestra de los costes que la introducción de competencia supone a las empresas establecidas. Que no son distintas a las experimentadas, por ejemplo, por Telefónica tras la liberalización de las telecomunicaciones. Para ilustrar la presión competitiva que debe enfrentar RENFE, basta anotar que fijaba como precio medio del billete Madrid-Barcelona en 2019 en 81 euros cuando disfrutaba del monopolio, y que la CNMC cifraba que el precio medio ofertado por las nuevas operadoras en ese corredor este año rondaba los 40 euros.

¿Son estos precios bajos (y las perdidas anunciadas por los nuevos operadores) una posible práctica de competencia desleal? En primer lugar, hay que recordar que existen muchas razones por las que los nuevos operadores pueden bajar los precios. La primera y más obvia es que pueden tener una estructura de costes mas eficiente. Pero otro motivo puede ser la falta de reputación en el mercado, por lo que necesitan atraer clientes para que conozcan sus servicios y generar relaciones de fidelidad; otras razones para bajar las tarifas pueden ser un enfoque sobre el segmento más elástico de la demanda, o la necesidad de generar volumen de negocio para avanzar en la curva de aprendizaje y volverse más eficientes. En definitiva, el hecho de que nuevos entrantes en un mercado compitan agresivamente en precios e incluso tengan planes de negocio que asuman perdidas a corto plazo responde más a un patrón que a un comportamiento anómalo.

Lo que no parece muy plausible es que los nuevos entrantes estén aplicando precios anticompetitivamente bajos, conocidos como precios predatorios. La idea de los precios predatorios consiste que éstos no cubran los costes variables, generando perdidas, con el objetivo de que los rivales abandonen el mercado, y después aprovechar la ausencia de competencia para subir los precios, recuperando las perdidas iniciales. Por razones obvias, esta practica competitiva normalmente se asocia a empresas establecidas que intentan que los nuevos entrantes abandonen el mercado, pero no a la inversa. Es ilusorio pensar que David pretenda vencer a Goliat con precios predatorios. A pesar de los precios bajos y las perdidas, RENFE conserva la mayor cuota de mercado de los corredores abiertos a la competencia, y numerosos recursos clave, además de operar el resto de la red. No resulta imaginable que un nuevo entrante como Ouigo, con una capacidad de expansión limitada —incluso regulatoriamente por el número de frecuencias que puede operar—, contemple la posibilidad de que RENFE abandone el mercado. Si esta posibilidad no existe, no hay móvil para el crimen y, por tanto, no tiene sentido incurrir en perdidas inútilmente poniendo precios artificialmente bajos.

Otra perspectiva es observar esta liberalización desde el punto de vista europeo. La fuerza con la que los nuevos operadores italianos y franceses han entrado en el mercado español parece una señal de que la liberalización (en nuestro país) se ha hecho bien, y que los nuevos entrantes han sido tratados con neutralidad por parte del regulador y el gestor de infraestructuras. RENFE debería poder compensar sus perdidas debidas a la liberalización con la expansión en otros mercados, y para ello, se debe exigir a escala europea que se reduzcan o eliminen las posibles barreras de entrada en los mercados ferroviarios de nuestro entorno. Como discutíamos en un reciente artículo sobre la política industrial europea, las políticas de liberalización generan mayor bienestar, pero necesitan de reciprocidad para ser sostenibles en el tiempo.

Por otro lado, como hemos dicho con anterioridad, RENFE tiene muchos recursos únicos en este mercado (demanda fidelizada, plantilla experimentada, operador dominante de la red, etc…), es una empresa líder que se adaptará a este entorno competitivo, la competencia le incentivará a innovar y a ser más eficiente y con ello a mejorar los resultados actuales. La competencia no es el problema, es la solución.

Para finalizar, pongamos el acento en el carácter redistributivo de la liberalización de los servicios de transporte. La del sector aéreo democratizó los viajes en avión y ahora estamos viviendo el mismo proceso en la alta velocidad. Aún tendría un mayor impacto en la reducción de la desigualdad la liberalización en el transporte de pasajeros por carretera de larga distancia, por ser un sector utilizado mayoritariamente por personas de rentas bajas que ahora soportan un injusto sistema de subvenciones cruzadas para que las concesiones no tengan coste para el Estado. Es posible que introducir la competencia en el mercado (en lugar de nuestro sistema tradicional de competencia por el mercado, a través de concesiones) conllevase la necesidad de financiar algunas rutas para preservar la conexión territorial, pero a cambio, los consumidores con rentas más bajas podrían beneficiarse de una importante reducción de precios y de un aumento de los servicios y de las rutas. Con el foco en este asunto, el próximo día 29 de abril celebraremos en Funcas una jornada destinada a reflexionar sobre los posibles efectos de una eventual liberalización del transporte interurbano de pasajeros.