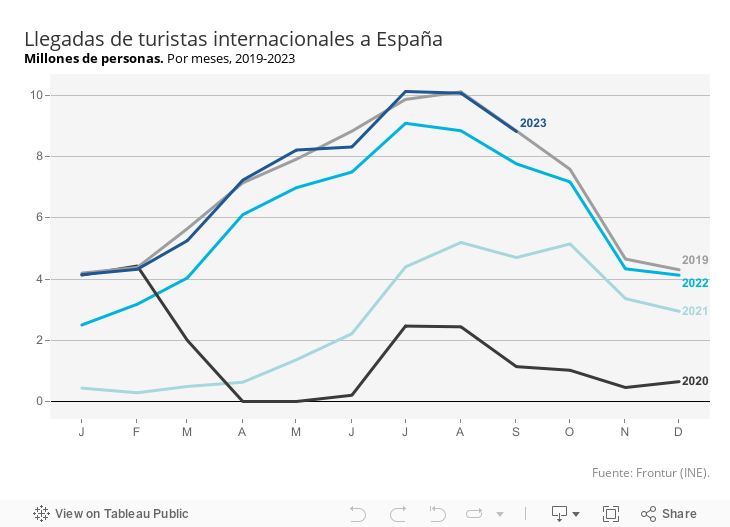

Este año, por fin, el turismo internacional dejará atrás el colapso provocado por la pandemia. Las buenas expectativas parecen haberse cumplido en verano y, comparando con el año 2022, el discurso es triunfalista. Pero conviene recordar qué supuso la pandemia en la llegada de turistas internacionales. El gráfico 1 muestra la evolución mensual de llegadas de turistas a España en los últimos 5 años. Entre julio y septiembre de 2021, solo se había alcanzado el 50% de los registros de 2019 y no ha sido hasta octubre de 2022 cuando se ha estabilizado este flujo. En los primeros nueve meses de 2023 los turistas internacionales que han llegado a España casi están en la cifra de 2019, tan solo un 0,6% por debajo.

La recuperación mantiene la elevada concentración de la actividad turística en seis comunidades autónomas, en este orden: Cataluña, Baleares, Canarias, Andalucía, Valencia y Comunidad de Madrid. La cuota de estas seis regiones es del 90,3% y aunque el ranking no ha variado, sí se observan cambios. El más relevante es el menor número de llegadas a Cataluña respecto de 2019 y una tendencia opuesta, al alza, en la Comunidad Valenciana y los archipiélagos. Por lo demás, destaca el intenso crecimiento de la zona del Cantábrico.

La motivación principal de los turistas que visitan España sigue siendo por “ocio”, de acuerdo con la especialización de nuestro país en el turismo de sol y playa. Pero el turismo de negocios se encuentra en un nivel un 15,6% inferior al máximo de 2019. La lentitud en la recuperación de este tipo de turismo podría deberse al uso masivo de videoconferencias y de trabajo online; un factor que, posiblemente, también contribuye a que las llegadas de turistas por estudios sean un 17,4% menores que antes de la pandemia. Estas caídas son, incluso, mayores en Cataluña, aunque lo que realmente explica sus cifras es la pérdida de casi un millón de turistas vacacionales. Si esta tendencia es coyuntural o producto de un cambio de preferencias, deberá analizarse con más datos. No hay que olvidar que Barcelona es una de las ciudades europeas que, junto a Venecia o Dubrovnik, presenta más problemas en relación con el overtourism.

El crecimiento de los apartamentos turísticos es un fenómeno creciente en muchas ciudades. En Málaga, la mayoría (56,1%) de las plazas de alojamiento turístico de mercado son ya Viviendas de Uso Turístico (VUT). La media de los 20 municipios españoles con mayor oferta de alojamiento turístico es del 26%; Madrid y Barcelona están en el 29,9% y 28,5%, respectivamente; y, en el otro extremo, en Palma de Mallorca solo el 10% de las plazas son en VUT, por la prohibición impuesta en 2018 de alquileres vacacionales salvo en chalets o viviendas unifamiliares.

El turismo internacional prácticamente alcanza las llegadas de turistas en 2019 y claramente supera el gasto medio diario real; pero no todo sigue igual. El panorama presenta capacidad de mejora a partir de la posible evolución futura del mercado chino.

En cuanto a los mercados emisores tradicionales, Reino Unido y Alemania continúan perdiendo cuota, pero Francia muestra un fuerte dinamismo. De estos tres mercados procede casi la mitad de los turistas (el 47,4%). El cambio más evidente en los mercados emisores es el aumento de turistas americanos (un 14,7% en aquellos procedentes de EEUU y un 26,1 para el resto de América), que representan ya el 10% del total. La Comunidad de Madrid ha recibido al 41,5% de ellos, lo que contribuye a que sea la comunidad con mayor gasto medio diario (seguido de Cataluña y País Vasco). De hecho, solo estas estas tres comunidades superan los 200€ de gasto medio diario. La cuota americana impulsa el crecimiento en el gasto medio diario real[1] que, respecto a 2019 ha crecido un 2%, por encima de lo que aumentaron las llegadas de turistas.

En realidad, los turistas de la categoría “resto del mundo”[2] son los que más gastan. Los mercados asiáticos aún estaban muy lejos de alcanzar el nivel de 2019; en especial, China, debido a sus políticas de Covid cero. A lo largo de 2023 se han ido suavizando estas medidas —y eliminado en agosto—, por lo que se espera que el flujo de estos turistas crezca en los próximos meses.

En

conclusión, el turismo internacional prácticamente alcanza las llegadas de turistas

en 2019 y claramente supera el gasto medio diario real; pero no todo sigue

igual. Entre los cambios observados se señala: i) unos resultados débiles tanto

en llegadas como en gasto en el destino líder (Cataluña), y ii) un fuerte

aumento de turistas americanos, con mayor gasto diario medio. Este panorama

presenta capacidad de mejora, ya que se espera un intenso incremento de los

turistas procedentes de China. Todo ello permite ser optimistas en cuanto a los

resultados del sector para 2024, aunque sin obviar la complicada realidad

geopolítica internacional actual.

Esta entrada es un resumen del artículo «El turismo internacional acaricia los niveles prepandemia» publicado en el número 297 de Cuadernos de Información Económica.

[1] Para deflactar, se emplea el índice de precios al consumo (IPC) general de cada comunidad autónoma y no el particular de turismo debido a que cada vez más se utilizan alojamientos no de mercado, se realizan compras en el supermercado y se utiliza el transporte, entre otros.

[2] Los países que más turistas aportaron en esta categoría en 2022 fueron, en este orden, Corea del Sur, India, Japón, Emiratos Árabes, Filipinas, Arabia Saudí y China.