El entorno externo ha jugado un papel crucial en todas las recuperaciones anteriores, y ésta no ha sido una excepción. El rebote de la economía mundial, junto con las mejores perspectivas internas ligadas a la aceleración de la campaña de vacunación, dio un giro saludable a las expectativas. A la espera de lo que sentencie el INE la semana que viene, todo apunta a un resultado alentador en el segundo trimestre, con un PIB al filo del 2%, es decir un histórico 19% en términos interanuales. La evolución favorable de la afiliación todavía se prolongaría en julio, en consonancia con el rebote reciente de los servicios.

Sin embargo, el contexto internacional se está mostrando menos amable, no solo por causa de la propagación de la variante delta del virus y de las incertidumbres que genera para los desplazamientos y la inversión. Las reservas de vuelos flojean (entre inicios de abril y mediados de junio se habían multiplicado casi por tres, y han caído un 31% desde entonces, según el indicador Sojern). Todo ello hace temer una temporada turística menos boyante de lo esperado.

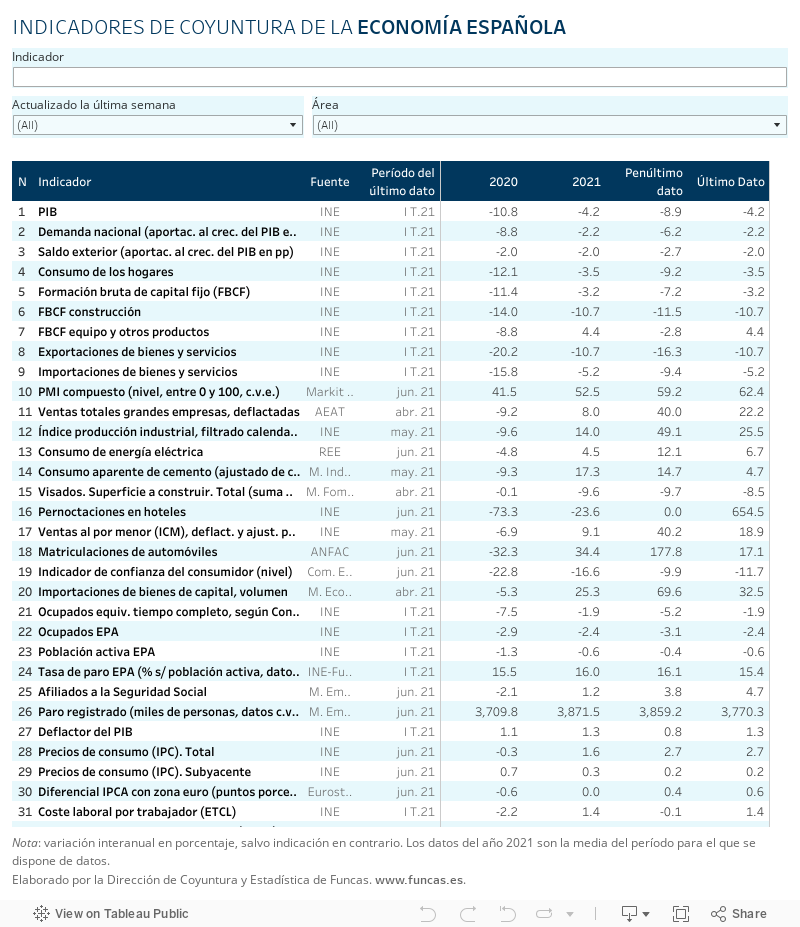

Otro escollo en el camino de la recuperación es la escalada de costes de producción y de la factura de la electricidad. Los indicadores de coyuntura de julio revelan una intensificación de los cuellos de botella en la industria y un encarecimiento de los suministros, especialmente los importados. El ascenso de los precios pagados por las empresas no tardará en trasladarse a los consumidores, frenando la recuperación. Las familias españolas ya pierden poder adquisitivo por el subidón de la factura de la luz, fruto de una regulación notoriamente defectuosa. Y las empresas anticipan una inflexión (la cartera de pedidos en la eurozona retrocede, aunque todavía se sitúa en terreno positivo).

Gráfico 1

Gráfico 2

Pero la principal preocupación surge de las economías que se habían adelantado en la remontada. En China, el motor de la inversión, lastrado por las deudas, no responde a los estímulos, mientras que los consumidores no recuperan los niveles de confianza anteriores a la crisis. Y tanto en EE UU como en Reino Unido, que nos habían precedido en la administración de la vacuna, el rebote parece perder tracción (PMI en retroceso en julio en ambos países). Los países en desarrollo, por su parte, se enfrentan a la escasez de vacunas, algo que está provocando una ola inquietante de contagios, acuciando sus economías y haciendo temer la aparición de nuevas variantes que amenazan con prolongar el impacto global de la pandemia.

Los mercados financieros reflejan el enfriamiento de las expectativas: huyen de la inversión en la economía real hacia la seguridad de la deuda pública. La consecuencia es un abaratamiento de los costes financieros para los Estados, en detrimento del equipamiento de las empresas. El rendimiento del bono español a 10 años retrocede, en consonancia con los valores de referencia en Alemania y EE UU.

Este es un entorno excepcionalmente volátil, y por tanto conviene no extraer conclusiones precipitadas —algunos analistas aventuran el retorno de la “estanflación” de los años 70—. La recuperación es una realidad y lo más probable es que se mantenga, como lo pronostica el Panel de Funcas, aunque con riesgos al alza. Los bancos centrales los perciben, pero ni los halcones parecen dispuestos a tolerar una dosis de estímulos adicional, ni ésta serviría para responder a las especificidades de cada país miembro. La reactivación del dispositivo de reaseguro europeo de desempleo (el llamado SURE) parece más apropiado, por su despliegue exitoso durante la pandemia y por tratarse del único instrumento de estabilización fiscal disponible en la Unión Europea —el Next Generation es un programa de inversión y de reformas, y por tanto carece de la flexibilidad que caracteriza el SURE—. Además, en nuestro país, la reforma del mercado eléctrico no puede retrasarse más, ya que además de resolver uno de los principales fallos estructurales, aportaría allegro ma non troppo.

ELECTRICIDAD | Según EnergyLive, el precio de la electricidad alcanza en España los 92,02 euros por MWh (con datos del 23 de julio), el triple que hace un año. La factura es la más cara de la UE, después de Italia (105,07 euros). En Alemania y Francia la electricidad es un 18% más barata que en nuestro país. El consumo de energía se ha incrementado desde el inicio de la recuperación, pero se sitúa todavía por debajo del nivel precrisis, y su encarecimiento refleja sobre todo factores de oferta y de regulación del mercado.

Este artículo se publicó originalmente en el diario El País.