Con el repunte de la inflación y de los tipos de interés, la estrategia anti-crisis de los Estados, basada en estímulos fiscales y compras de deuda pública por parte de los bancos centrales, se enfrenta a un nuevo desafío. En pocas semanas, el IPC, que se había mantenido en terreno negativo durante buena parte del 2020, ha emprendido una senda alcista. En el caso de Alemania, la inflación se acerca al umbral fetiche del 2% y en EE.UU. se ha abierto un debate acerca de la conveniencia del tamaño del plan de recuperación de la administración Biden, por el riesgo de inflación que entrañaría, a juicio de destacados analistas.

Estos mismos temores se han trasladado a los tipos de interés. Los Estados han tenido que incrementar la remuneración que ofrecen a los inversores. Para el bono español de referencia, que llegó a cotizar en negativo en fechas recientes, esa remuneración supera ahora el 0,4%. Un nivel todavía muy reducido pero que en comparación con anteriores registros encarece las cargas financieras para la hacienda pública.

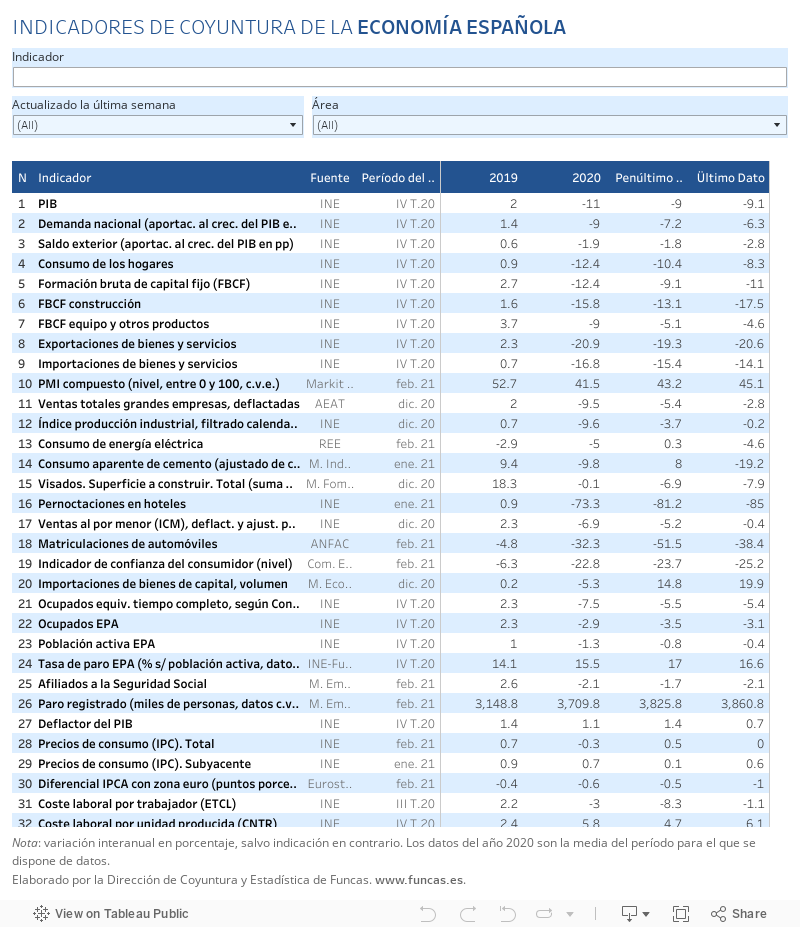

Gráfico 1

[amcharts id=»210301-1″]Gráfico 2

[amcharts id=»210301-2″]Fuentes: INE y Banco de España.

A primera vista, no hay razones de fondo para anticipar un proceso inflacionario, ni fuertes aumentos de tipos de interés, al menos a este lado del Atlántico. El repunte de los precios se explica por factores puntuales. Al alza del transporte marítimo y del precio de algunas de las principales materias primas que necesita la economía global, se superpone una inesperada escasez de componentes electrónicos que presiona sobre los costes de producción en los sectores más intensivos en capital tecnológico. Pero estas tendencias deberían frenarse a medida que la oferta se incrementa y las cadenas productivas se reorganizan.

Por otra parte, los determinantes estructurales de la inflación se han debilitado con la crisis. El paro y el subempleo provocado por los ERTE pesan sobre los costes laborales. Y, en un entorno competitivo exacerbado por el golpe asestado por la pandemia, muchas empresas no pueden permitirse un alineamiento de sus precios de venta con el coste de los suministros importados, ni menos aún recuperar márgenes, so pena de perder clientes.

La misma moderación cabe esperar con respecto a los tipos de interés, en teoría. Si bien una cierta normalización era previsible, el mercado padece un exceso crónico de ahorro que contrasta con la debilidad de la inversión y explica el nivel irrisorio del precio del dinero prestado por los mercados.

Pero la economía depende tanto de factores psicológicos como de tendencias estructurales basadas en la observación racional del pasado. Basta con que los mercados anticipen un incremento de la inflación —por ejemplo, como consecuencia de un shock más o menos transitorio en el precio del petróleo— y un endurecimiento de las condiciones de financiación, para que las expectativas alteren la senda marcada por las variables fundamentales. Los banqueros centrales, que lo saben, han aparecido ante los medios en repetidas ocasiones esta semana para disipar las dudas en cuanto a su determinación de mantener un contexto monetario propicio a la recuperación. En clave europea, se trata de sostener una economía lastrada por los retrasos de la vacuna y evitar un desmantelamiento prematuro de los estímulos, una perspectiva funesta que recuerda la anterior crisis financiera.

Las declaraciones de las autoridades monetarias, aunque oportunas, no parecen suficientes para anclar las expectativas. En primer lugar, porque, el BCE no ha aclarado cómo reaccionará ante un rebote temporal de la inflación (en EEUU la Reserva Federal ha mostrado más flexibilidad en este sentido, concediendo un amplio margen en su objetivo de inflación). Tampoco ha anunciado acciones concretas tales como un mayor despliegue de su arsenal monetario, pese al deterioro de las perspectivas.

Para España, la estrategia actual, reforzada con el recién anunciado apoyo a las empresas, mantiene su validez. Pero conviene precisar cuanto antes la agenda de recuperación y de reformas para anclar las expectativas de crecimiento. Algo esencial en estos tiempos de turbulencias financieras.

ESCASEZ DE SUMINISTROS | Se agrava la escasez de semiconductores como consecuencia del fuerte incremento de la demanda de productos electrónicos, especialmente en la industria, y del número reducido de productores. En diciembre de 2020, el mercado de semiconductores se incrementó un 8,3% en comparación con un año antes. Corea del sur y Taiwan concentran cerca del 80% de la producción, y algunas de sus plantas están operando sin descanso para abastecer los mercados. Ante la fuerte dependencia importadora de Europa, varios países entre otros España se han asociado para invertir en capacidad local.

Este artículo se publicó originalmente en el diario El País.