Las líneas definitorias de la economía española para los próximos años se están dibujando en un plazo muy corto. Inexorablemente, los retrasos de la vacuna tienen consecuencias nefastas, especialmente para nuestro país por su dependencia del turismo. Pero tanto el vigor del rebote que se vaticina, como su persistencia y eventual sostenibilidad, dependen sobre todo del acierto de la acción pública en las próximas semanas.

De momento, la actividad se moverá al compás de la situación sanitaria y, por tanto, el panorama se presenta con muchos nubarrones al menos hasta el verano, retrasando la tan ansiada recuperación. Además, la experiencia de países con pocos contagios muestra que las incertidumbres que lastran el consumo y la inversión tienden a persistir. En Australia, por ejemplo, tras varios meses sin apenas nuevos casos, los hogares son reacios a gastar el sobreahorro acumulado desde el inicio de la crisis. Por otra parte, una de las lecciones de anteriores epidemias es que el miedo a viajar perdura, comprometiendo el rebote del turismo. Para nuestro país, los ingresos registrados en una temporada turística “normal” representan 2,5 veces más de lo que esperamos obtener gracias a los fondos europeos.

Por si fuera poco, la industria, una de las principales bazas de la recuperación, atraviesa una inesperada disrupción de los circuitos de abastecimiento internacional, como consecuencia del incremento de los costes del transporte de mercancías. La escasez de contenedores, la recomposición de las cadenas de suministro provocada por la pandemia y las restricciones comerciales han multiplicado por cerca de cuatro el coste de los fletes marítimos. Todo ello puede generar cuellos de botella en la actividad industrial, y así quebrar la aún desigual recuperación en forma de “K”.

Gráfico 1

[amcharts id=»210208-1″]Gráfico 2

[amcharts id=»210208-2″]Fuentes: Freightos Baltic Index e INE (CNTR).

También surgen oportunidades, como el plan de estímulos de Biden, que de aprobarse inyectaría cerca del 4% del PIB directamente en la economía americana este año. Una buena noticia para la economía global, pero que no basta. Muchas de nuestras empresas que se encuentran al borde de la insolvencia —pese a ser viables— no llegarán hasta el verano sin algún tipo de ayuda. Afortunadamente, ante el espectro de nuevas turbulencias financieras, se ha abierto un debate acerca de esta cuestión. Las soluciones que se plantean incluyen transferencias directas a pequeños negocios afectados por los cierres administrativos, ERTEs, restructuración de deudas y despliegue de instrumentos participativos. El dilema reside en la transparencia y en imponer condiciones para lograr que los incentivos se focalicen en las empresas que tienen futuro, pero sin que esos esfuerzos supongan un retraso en la puesta en marcha de un dispositivo tan crucial.

Con la actual recaída también llega el momento de repensar el modelo productivo y de corregir los desequilibrios que ya arrastraba. Se necesitan, por tanto, reformas que respondan a los retos del futuro, como el giro en la globalización, la digitalización y la transición verde. Bruselas las espera antes de abril para poder aprobar el desembolso de los fondos. Y sin ellas las inversiones del plan de recuperación solo aportarán un estímulo transitorio, sin generar una expansión sostenida y socialmente inclusiva.

No olvidemos la brecha de renta per capita que todavía nos separa de la media europea. Se eleva a 10 puntos (con datos de 2019), casi el doble de los valores registrados en el momento de creación del euro. Algo que se explica tanto por la baja productividad como por las deficiencias crónicas del mercado laboral, y su corolario de paro y exclusión de amplios sectores de la sociedad en especial entre los jóvenes. Gracias a las compras de bonos públicos del BCE, complementada por los fondos europeos, será posible financiar esa combinación heterodoxa de medidas anti-crisis, inversiones y reformas. La prioridad no puede ser otra que contener el riesgo de quiebras en cascada y sembrar las bases de una nueva senda de crecimiento, condición necesaria para la sostenibilidad de la deuda.

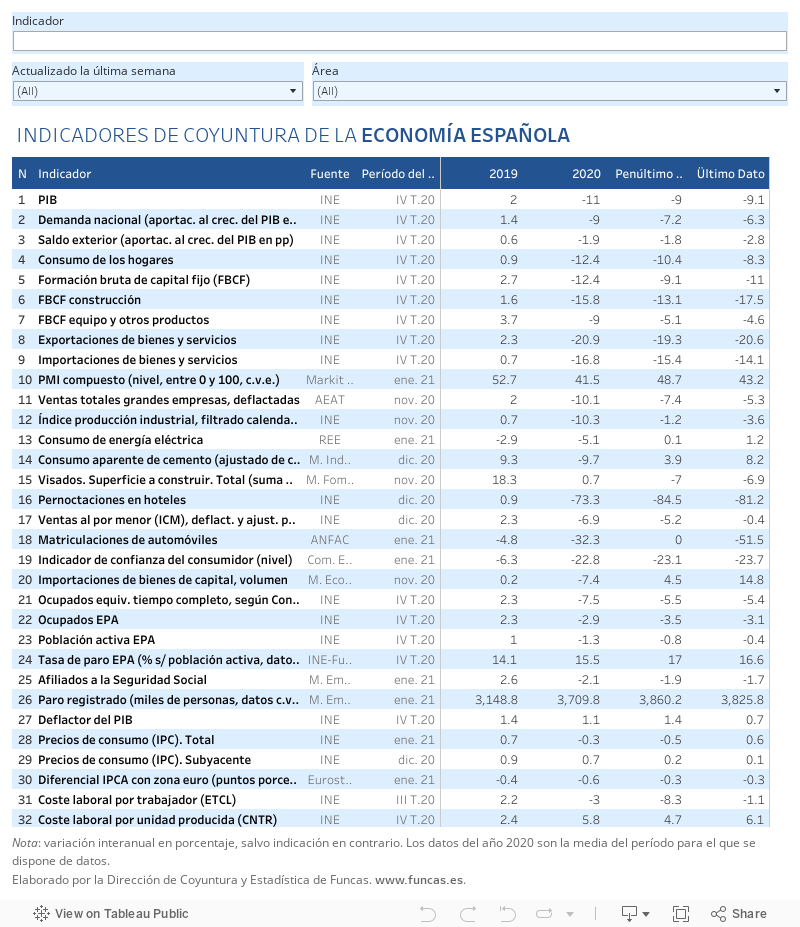

ACTIVIDAD | Los principales índices de coyuntura apuntan a una nueva contracción en enero, especialmente en el sector de servicios (el PMI pierde más de 6 puntos, situándose netamente en terreno negativo). La actividad también se debilita en el sector de manufacturas (con un PMI ligeramente por debajo del umbral que marca el crecimiento). Ambos sectores se enfrentan a crecientes dificultades de aprovisionamiento, y a retrasos en la entrega de insumos sobre todo desde Asia, que redunda en un incremento de los costes de producción. Sin embargo, las empresas esperan una mejora en los próximos meses.

Este artículo se publicó originalmente en el diario El País.