La información coyuntural más relevante de esta semana ha sido la de afiliaciones a la Seguridad y paro registrado del mes de enero, por lo que respecta a la economía española, y a un nivel más superior, las previsiones de invierno de la Comisión Europea (CE).

Comenzado por esto último, entre los datos más llamativos yo apuntaría, en primer lugar, la revisión al alza (seis décimas porcentuales) respecto a las anteriores previsiones de otoño en el crecimiento del PIB español para 2015, hasta el 2,3%. Es una buena revisión, pero que muy probablemente se quedará corta, pues con la información disponible a día de hoy dicho crecimiento puede situarse entre el 2,5% y el 3%.

En el resto de Europa, también hay datos muy interesantes a comentar referidos a Grecia y a Alemania. La CE prevé que Grecia crezca este año un 2,5% y el próximo, un 3,6%. Es decir, este país está empezando a salir del profundo agujero en el que le ha sumido la crisis. Lo más importante ahora es afianzar el crecimiento y la creación de empleo, y es a lo que deberían dedicarse las autoridades griegas con la ayuda del resto de Europa. Su deuda pública, aunque muy elevada, no es ahora el problema, ya que el 80% de la misma está financiada por los contribuyentes europeos y el FMI (no por los mercados) a plazos de amortización muy largos, con varios años de carencia y a tipos de interés bajos (que ciertamente podrían rebajarse más, lo que daría un respiro en sus cuentas públicas), que dejan la carga de intereses prevista para 2015 en un 3,7% de su PIB, por debajo de la de Irlanda, Italia o Portugal y no muy superior a la española (3,2% del PIB).

Respecto a Alemania, hay un dato que explica la anemia de la economía de ese país y, como consecuencia, de toda Europa: su superávit por cuenta corriente asciende al 8% del PIB. Mientras, los crecimientos previstos del consumo y la inversión en capital productivo son muy bajos, del orden del 2% en ambos casos, lo que hace que el PIB no crezca más que un 1,5%. Esto es una enfermedad igual que lo era la situación contraria, el déficit español del 10% del PIB antes de la crisis, aunque ciertamente con consecuencias financieras nefastas en este último caso, como bien sabemos los españoles. Este enorme superávit quiere decir que los alemanes dejan de gastar en consumo e inversión un 8% de los ingresos que generan. Las empresas no invierten suficientemente y los hogares prefieren perder dinero invirtiendo sus ahorros en bonos públicos a intereses negativos antes que aumentar su consumo. Esto, en vez de ser una virtud, como piensan la mayoría de alemanes y su Gobierno, es una enfermedad, con consecuencias negativas para toda Europa.

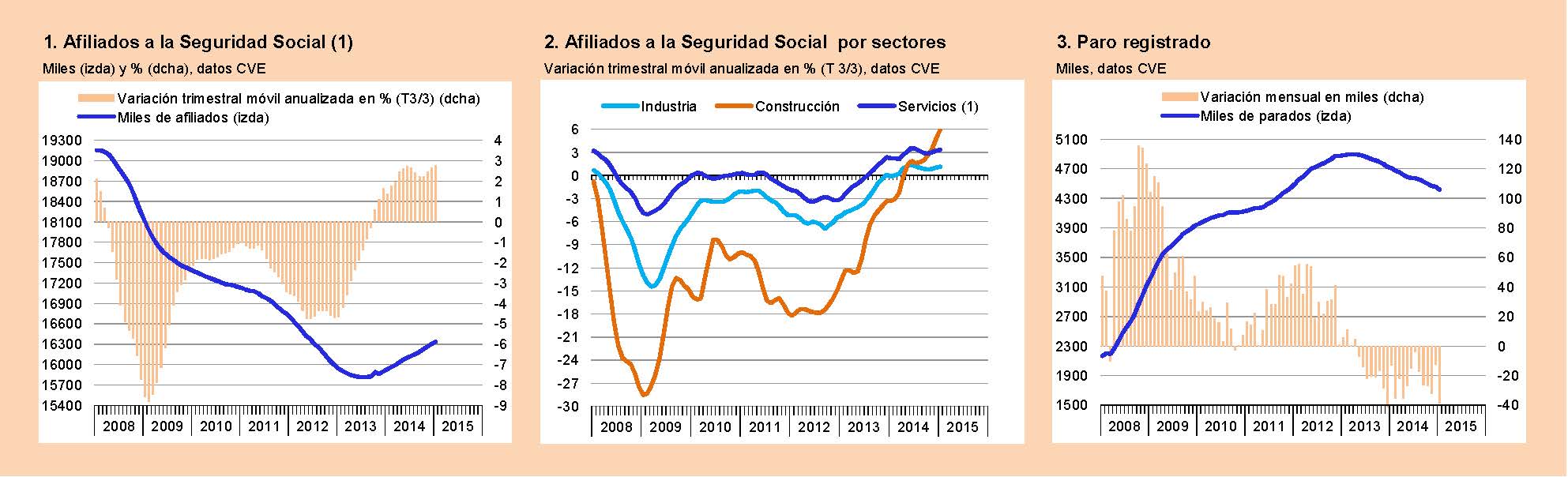

Volviendo a la economía española, los datos de afiliaciones y paro de enero fueron aparentemente malos, en cuanto que las primeras disminuyeron en 200.000 y el paro aumentó en 78.000 personas. Pero, como insistentemente señalamos en esta página de coyuntura, hay que separar el grano de la paja antes de valorar los datos. Enero es un mes muy influido por factores estacionales, por lo que los datos originales dicen poco de cuál es la tendencia de estos indicadores. Si desestacionalizamos los datos, obtenemos que el paro descendió en unas 40.000 personas (20.000 más que la media de los seis meses precedentes) y las afiliaciones aumentaron en 12.000. Esta última cifra se queda notablemente por debajo de la media de los seis meses precedentes, pero hay un hecho irregular a tener en cuenta: la campaña agrícola de la aceituna y cítricos ha sido mala por motivos meteorológicos, lo que ha provocado una disminución de 41.000 afiliaciones en el sector agrario. Si excluimos este sector, las afiliaciones corregidas de estacionalidad aumentan en 50.000 y el crecimiento anualizado de los tres últimos meses sobre los tres precedentes se eleva al 3,5%. Por tanto, los datos de enero no empeoran, más bien al contrario, la tendencia al alza de este importante indicador. Al analizar los datos por grandes sectores productivos, destaca el ritmo de crecimiento que está tomando el sector de la construcción [gráfico superior derecho].

(1) Sin empleados del hogar y cuidadores no profesionales.

(1) Sin empleados del hogar y cuidadores no profesionales.

Fuentes: M. de Empleo, INE, Markit Economics Ltd y Funcas.

Gráficos elaborados por A. Laborda.

Dentro de esta tendencia positiva del empleo, hay, sin embargo, algunos datos que no van bien y que deberían incitar a reformas y medidas a las autoridades: el abuso de los contratos temporales y los 2,6 millones de parados de larga duración que ya han agotado el periodo de cobro de prestaciones por desempleo.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).