La inflación y las señales avanzadas de una posible recesión global han desatado una gran preocupación en la opinión pública. Y con razón, porque el contexto obliga a recortar las expectativas de crecimiento. Sin embargo, el escenario de la estanflación no es necesariamente el más probable.

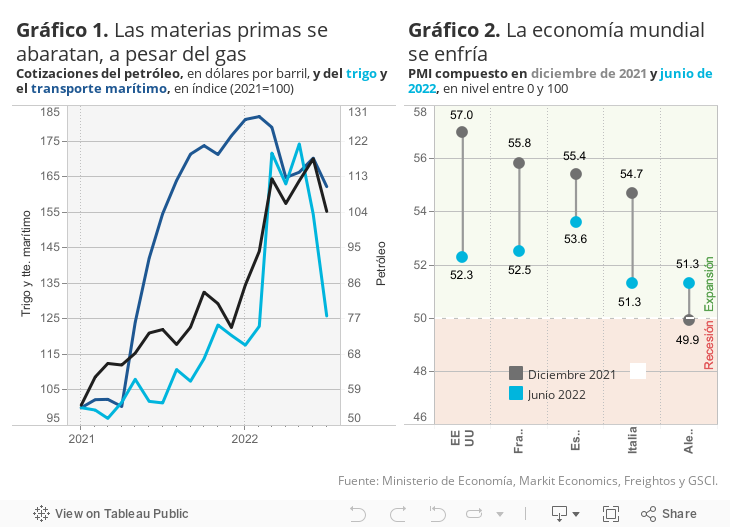

Una de las pocas sensaciones esperanzadoras proviene de la caída del precio del petróleo y de otras materias primas cuya escasez explica los cuellos de botella que han entorpecido la recuperación. El barril de Brent cuesta un 14% menos que hace un mes, y en el caso de los principales metales el recorte alcanza el 18% (según el índice GSCI). Los precios agrícolas en los mercados internacionales también ceden un 19%. Asimismo, el coste del transporte marítimo registra una fuerte contracción (-11% en el último mes y -33% desde el máximo posguerra de Ucrania, según el portal Freightos).

Naturalmente el cambio de tendencia no es ajeno al desplome incipiente de la demanda. Pero también existen factores de fondo para una moderación de los costes: países productores con enorme capacidad infrautilizada como Argentina (caso de los cereales), Irán y Venezuela (petróleo) están expandiendo su oferta, aliviando las tensiones en los mercados. Por otra parte, la reorganización progresiva del trasporte internacional, unida a las mejoras de gestión en los puertos y la ampliación de la capacidad logística, contribuye al abaratamiento de los costes de los suministros.

La principal excepción a esta inflexión es el gas: su cotización en el mercado ibérico que se ha duplicado en el último mes por la situación geopolítica y la amenaza, cada día más perceptible, de un corte total del suministro ruso. Ahí radica sin duda el principal riesgo de recesión en buena parte de Europa.

En todo caso los gobiernos toman iniciativas relevantes. En nuestro país, tras un inicio decepcionante, el tope al precio del gas persigue el objetivo de atenuar el impacto del encarecimiento de la materia prima en la tarifa que pagan los consumidores. El Gobierno espera un alivio sin coste para las arcas públicas —a diferencia de Francia que limita la subida de la tarifa al 4% mediante un déficit que asumirá enteramente el Estado tras el rescate del principal operador, EDF—.

Alemania acaba de anunciar un generoso plan de ayudas a los hogares vulnerables y a las empresas en dificultad, obligando a posponer la regla de vuelta al equilibrio presupuestario que estaba prevista para 2023. Francia acierta en convertir progresivamente las subvenciones generalizadas a los carburantes en ayudas focalizadas. Y los planes de ahorro energético se multiplican: subvenciones masivas al transporte público, reducción de la intensidad del alumbrado de las calles en las ciudades alemanas, incentivos al coche eléctrico, y aceleración de las inversiones en renovables como el biogás en Dinamarca.

En Holanda se han multiplicado los acuerdos colectivos con revalorizaciones de los bajos salarios que compensan el alza del IPC. En otros casos, como el sector de la construcción en España, las subidas salariales se han repartido en un periodo de tres años. El objetivo es compartir los costes importados entre márgenes y remuneraciones, pero evitando la indiciación. Un comportamiento que puede ser incentivado por los gobiernos, o penalizado fiscalmente en caso de no respeto de los acuerdos entre actores sociales.

Todas estas medidas tienen en común de inspirarse en el pragmatismo, poniendo en entredicho una visión ortodoxa de la política económica. Los países europeos, y en primer lugar el nuestro, harían bien en tener en cuenta las experiencias más relevantes. Para completar la estrategia, Bruselas podría reactivar el dispositivo de transferencias para hogares en dificultad utilizado exitosamente en la pandemia, el llamado SURE. En tiempos de guerra y ante el rápido deterioro de las expectativas, Gobiernos, BCE y actores sociales no tienen más remedio que trabajar al unísono.

BCE | La próxima reunión del BCE es una de las más importantes de los últimos años. Se anticipa una subida del principal tipo de interés de 0,25 puntos a partir de este mes, y una vuelta de tuerca adicional después del verano. El banco central también ha prometido un instrumento que permita contener las primas de riesgo. Los desafíos son considerables, por la coincidencia de las medidas con el enfriamiento de la economía y las diferencias entre halcones que priorizan la lucha contra la inflación y palomas que prefieren una acción mesurada.

Este artículo se publicó originalmente en el diario El País.