La Comisión Europea publicó esta semana las previsiones económicas de otoño. Como se esperaba, las revisiones a la baja respecto a las anteriores de mayo han sido generalizadas y cuantiosas, reflejando el empeoramiento de la coyuntura en Europa, cuyas grandes economías están estancadas y con riesgos de seguir así durante bastante tiempo. Por lo que respecta a la zona euro, los recortes en el crecimiento del PIB alcanzan cuatro décimas para 2014 y siete para 2015, hasta un 0,8% y 1,1%, respectivamente. También España se ve afectada, aunque afortunadamente en menor medida. Para 2014 incluso la revisión es una décima al alza, hasta el 1,2%, y para 2015 el recorte es de cuatro décimas, hasta el 1,7%.

Aunque este 1,7% para 2015 es unas décimas inferior a la previsión del Gobierno y de los analistas privados, no queda mal entre la mediocridad europea en su conjunto. Ahora bien, esto no debería llevarnos a la autocomplaciencia. No me refiero a los ciudadanos de a pie, que obviamente no están nada complacidos con la situación actual, sino a nuestros dirigentes políticos, económicos y sociales. Hay unas cifras entre las miles que recogen estos ejercicios de previsión que son preocupantes y deberían ser el punto de partida para establecer estrategias y políticas de salida de esta crisis con la vista puesta en el medio y largo plazo, que es lo que más se necesita ahora. Estas cifras son las estimaciones de la Comisión sobre el crecimiento del PIB potencial español, aquel que se obtendría utilizando todos los factores productivos disponibles (trabajo y capital), pero sin que se generen tensiones inflacionistas. De tasas anuales superiores al 3% entre 2000 y 2008 hemos pasado ahora a -0,4% en 2014, -0,3% en 2015 y 0% en 2016. Eso no quiere decir que a corto plazo no se pueda crecer por encima sin generar tensiones inflacionistas, ya que el nivel del PIB (no confundir nivel con tasa de variación) que se está obteniendo ahora está notablemente por debajo del potencial, es decir, tenemos un output gap negativo importante. Mientras este output gap sea negativo se puede crecer, por ejemplo, al 2% como ahora sin problemas, ya que podemos echar mano de factores productivos sin utilizar, pero cuando el output gap desaparezca, que podría ser allá por 2017, las posibilidades de crecimiento y de generar empleo bajarán sustancialmente. No hay que decir que resulta imperioso que la economía española crezca al menos al 3% para disminuir cuanto antes la enorme bolsa de paro.

La cuestión clave, por tanto, es cómo aumentar el crecimiento potencial de nuestra economía, que es tanto como decir cómo aumentar la cantidad y calidad de factores productivos empleables y cómo mejorar la eficiencia en su utilización. El adjetivo empleable es importante (aunque no esté recogido en el diccionario de la RAE), pues ahora tenemos 5,5 millones de parados pero una gran parte de ellos no son empleables. Para que lo sean hay que mejorar, entre otras cosas, su formación y cualificación. También hay que aumentar el stock de capital productivo, lo que, en un contexto de elevado endeudamiento, requiere ahorrar más, invertir y atraer mucha inversión extranjera. Para ello hay que ser muy competitivos. Más y más profundas reformas estructurales son también necesarias. Otros países lo han hecho (no sin costes a corto plazo) y les va bastante bien. Como ven esto de las previsiones da para mucho, más allá de las cifras concretas y del morbo de si acaban cumpliéndose o no.

(1) Sin empleados del hogar y cuidadores no profesionales.

(1) Sin empleados del hogar y cuidadores no profesionales.

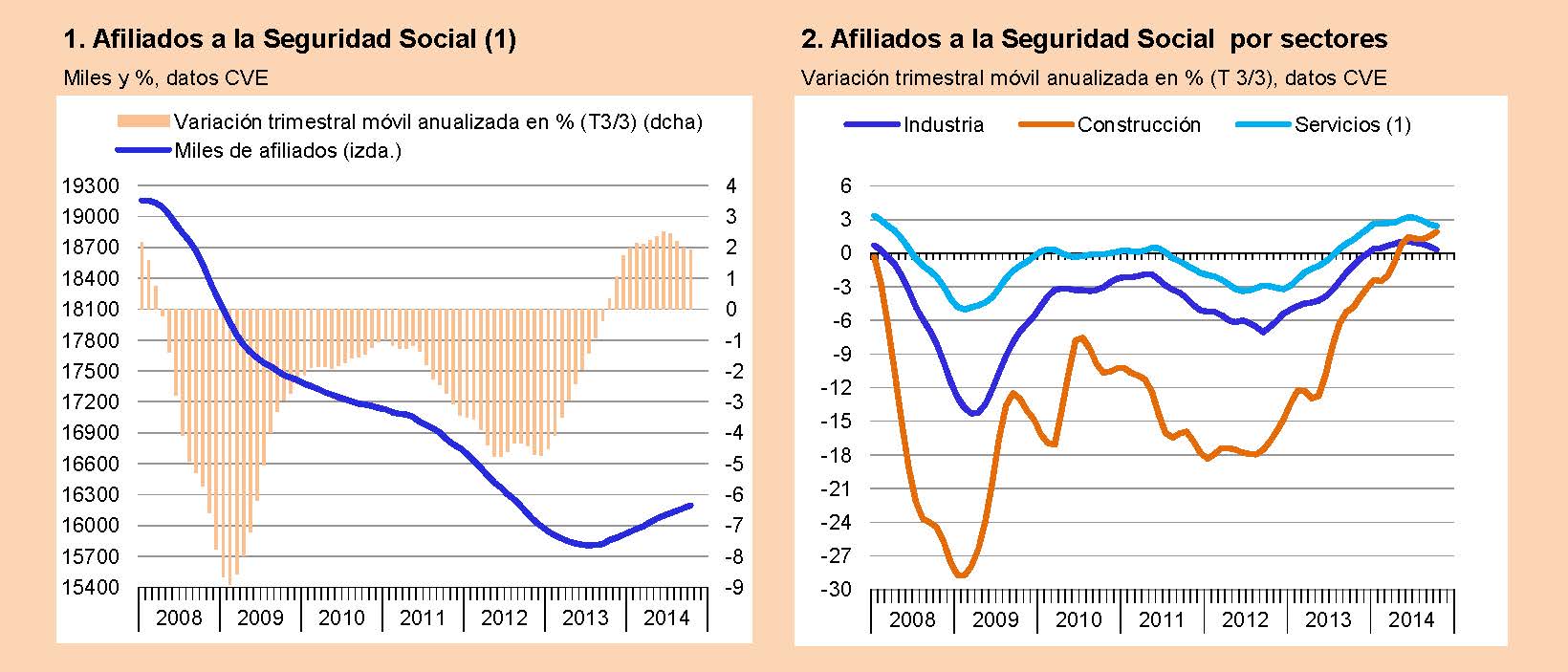

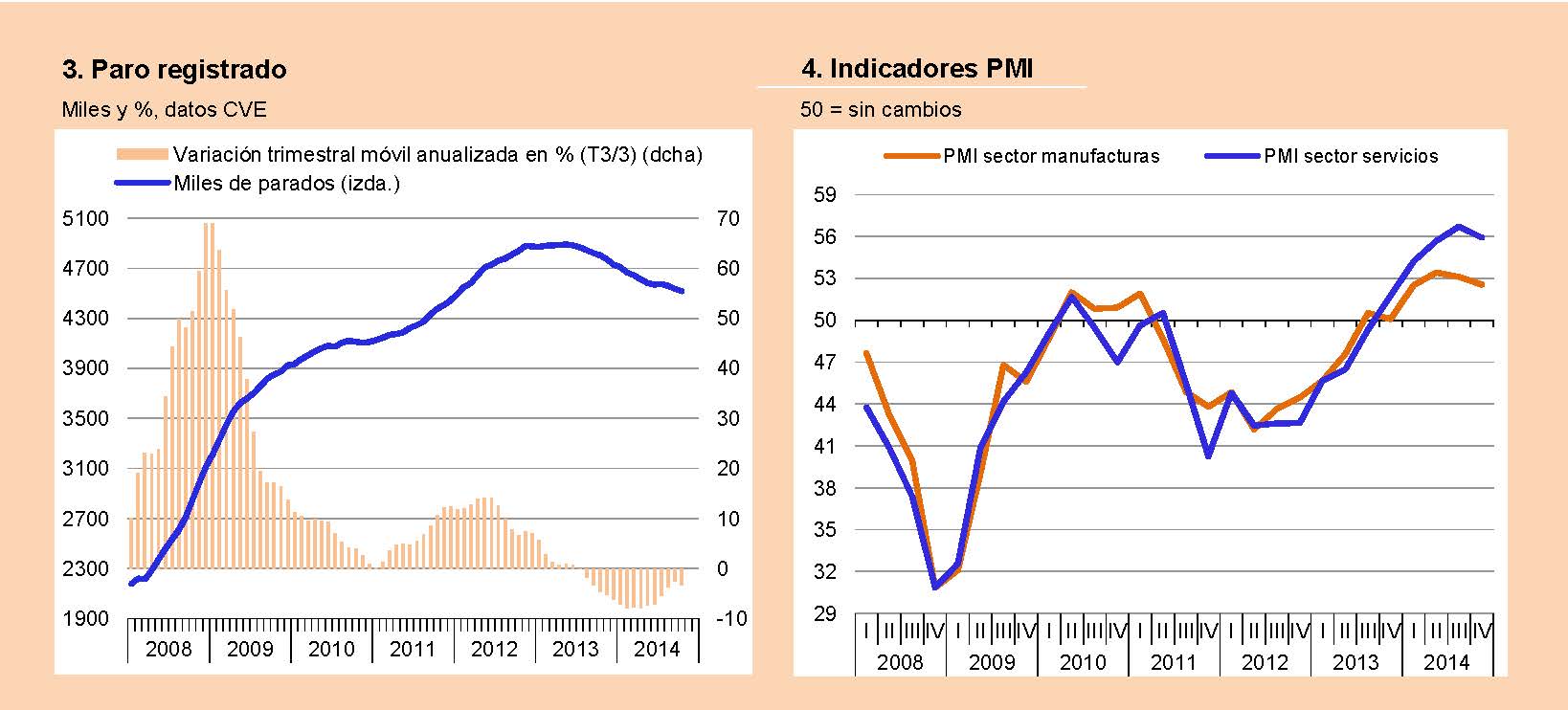

Fuentes: Comisión Europea, M. de Empleo y Markit Economics Ltd.

Gráficos elaborados por A. Laborda.

Los principales indicadores coyunturales publicados esta semana han sido las afiliaciones a la Seguridad Social, el paro registrado y los PMI, todos ellos de octubre; el IPI de septiembre y las estadísticas de la Agencia Tributaria sobre ventas, salarios y empleo declarados por las grandes empresas, también de septiembre. El IPI cierra un tercer trimestre flojo para la industria, que se está traduciendo en que la creación de empleo en este sector se ha frenado casi por completo. Las afiliaciones a la Seguridad Social, corregidas de estacionalidad, continuaron aumentando y el paro, descendiendo, pero en ambos casos se nota claramente una ralentización respecto a los ritmos de meses anteriores. Lo mismo indican los PMI de la industria manufacturera y de los servicios [ver gráficos adjuntos]. Todos estos indicadores son muy representativos de la coyuntura y nos están mostrando que la economía española, aunque en menor medida que las de otros grandes países europeos, está atravesando un bache que parece continuar en el cuarto trimestre, en el que el crecimiento del PIB puede reducirse a cuatro décimas porcentuales.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).