En los últimos tiempos el gas ha sido el protagonista inesperado de la economía española, por su papel de propulsor de la inflación que se ha extendido a través del aparato productivo, frenando la recuperación. Ahora todo apunta a que el petróleo podría estar tomando el relevo como aguafiestas.

Dos factores confluyen en la dirección de un fuerte encarecimiento del oro negro en los próximos meses. Por el lado de la demanda, China ha iniciado el desconfinamiento de las zonas afectadas por los brotes de virus, preludio de un rebote de la actividad de la segunda economía del mundo, con enorme peso en las importaciones mundiales de materias primas.

A la inversa, las restricciones a las importaciones de petróleo ruso anunciadas en fechas recientes por Bruselas generarán un recorte drástico de la oferta disponible, al menos a corto plazo: según los expertos de la Agencia Internacional de la Energía, una buena parte del suministro del gigante euroasiático no podrá ser redirigido hacia otros destinos, agravando la escasez global. Por otra parte, Arabia Saudí y otros países productores se muestran poco entusiastas en incrementar su extracción para cubrir el déficit de crudo euroasiático (han anunciado un bombeo adicional que representa menos del 10% de la oferta rusa). Se preguntan por qué lo harían, cuando los mismos países que les piden un esfuerzo se han comprometido a acabar con el uso de los hidrocarburos. Es un hecho que las inversiones se han desviado masivamente hacia las energías renovables.

Entre tanto, descontando los altibajos que caracterizan un mercado tan volátil, el barril de brent se aproxima a los 120 dólares, un 53% más que a inicios de año. Y los mercados a plazo se orientan al alza. Si la cotización llegara hasta los 140 dólares, en consonancia con algunas de las previsiones (otras son aún más alarmistas), el IPC subiría un punto más. De modo que la escalada del petróleo anularía los esfuerzos desplegados para contener la inflación, tal la subvención a los hidrocarburos o el mecanismo de limitación del precio del gas que entra en el mercado eléctrico (una medida que por otra parte, e incompresiblemente, tarda en entrar en vigor).

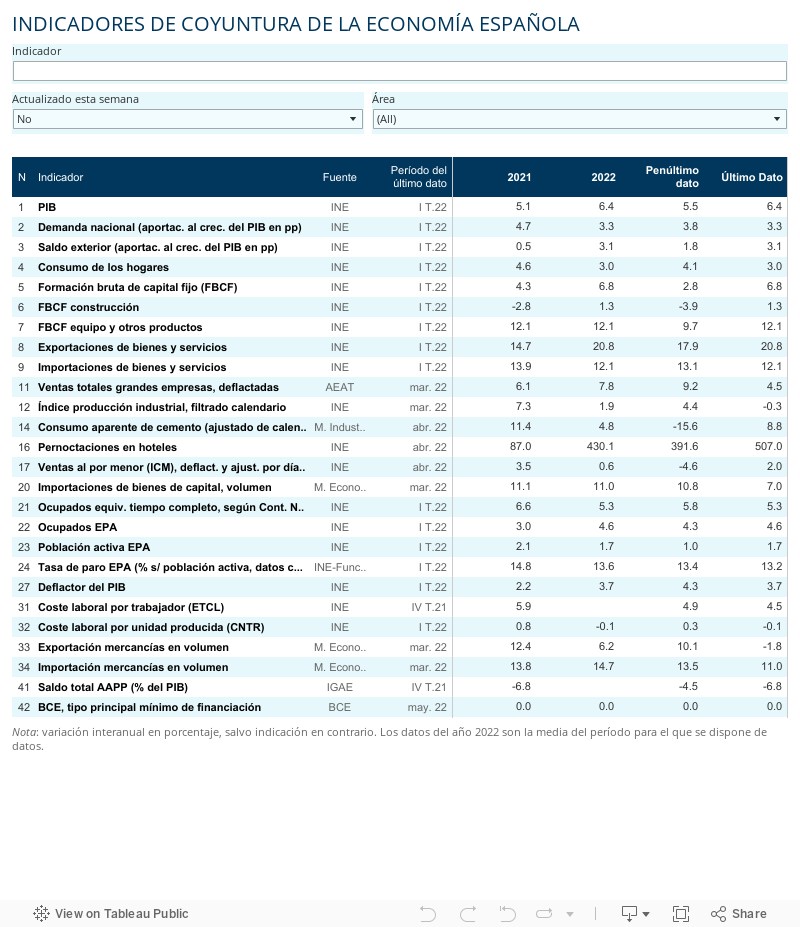

Sin duda nuestra economía puede aguantar el envite del petróleo en los próximos meses. Así lo evidencian los buenos datos de afiliación a la seguridad social para el mes de mayo, así como los indicadores de coyuntura, que apuntan a una mejora tanto en la industria gracias al auge exportador como en los servicios (los PMI muestran una mejora tras las turbulencias generadas por la invasión de Ucrania). La temporada turística se presenta bajo auspicios favorables y algunos hogares todavía disponen de un colchón de ahorro para mantener el consumo pese a la pérdida de poder adquisitivo.

Pero un repunte de precios energéticos añadirá presión a un IPC subyacente que roza ya el 5%, y apenas un poco menos en la eurozona. Sin sorpresas el BCE se dispone a cesar sus compras de deuda, antes de incrementar sus tipos de interés —con una primera subida el mes que viene seguida de otras, hasta doblegar la inflación—. El giro se refleja ya en el coste del dinero, encareciendo las hipotecas y otros préstamos.

Además, una recesión técnica en Alemania y otras economías más castigadas que la nuestra por la escasez de hidrocarburos no es descartable a partir del otoño, cuando el endurecimiento de las sanciones a Rusia entre plenamente en vigor.

Finalmente, el mantenimiento de una fuerte inflación energética reduce el espacio de negociación para compartir el coste de manera equilibrada. De momento los salarios evolucionan con moderación, tanto en España (con incrementos pactados hasta abril cercanos al 2,5%) como en Alemania (4%), Francia (3%) e Italia (cerca del 1%). Pero ojo con la vuelta de las vacaciones. Las sanciones aumentan el riesgo de una cronificación de la inflación, pero esperemos que ayuden a resolver el conflicto bélico.

CONTRATACIÓN | Según los datos divulgados esta semana, el número de contratos de trabajo registrados en mayo ha sido superior en 95.300 al registrado un año antes, con un incremento en los indefinidos de 574.300 y un descenso en los temporales de 479.000. Entre las modalidades de contratación indefinida, la que más creció fue la de fijos discontinuos (+10,8%), de modo que el número de contratos acogidos a esta modalidad se ha multiplicado por 13 en el último año. Las otras fórmulas de contratación indefinida también ganan terreno, pero menos: +1,3% en mayo, y +243% en un año.

Este artículo se publicó originalmente en el diario El País.