El ahorro es un concepto económico que se suele analizar con menos frecuencia. No suele figurar en las grandes propuestas políticas. A nuestros estudiantes universitarios les enseñamos que es un factor crucial para la inversión y el crecimiento económico. Y da muchas señales sobre la situación de la economía, más aún si se divide entre ahorro privado y público. El de los hogares da muchas pistas sobre sus expectativas y previsiones. Se puede considerar incluso un indicador adelantado de lo que está por venir. El público —más bien desahorro desde hace tiempo— informa sobre la sostenibilidad (o carencia de ella) de las cuentas públicas. La pandemia y la guerra de Ucrania han impactado, además, en las vertientes real y financiera del ahorro.

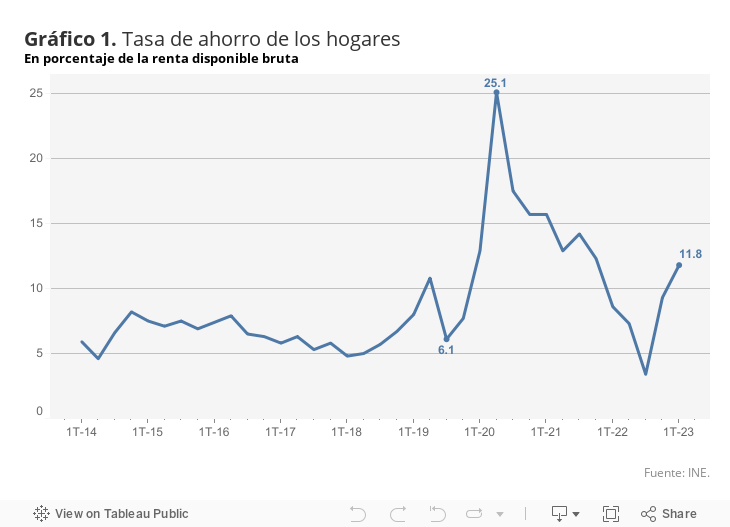

Por el lado real, el comportamiento del ahorro en España ha sido una “montaña rusa” desde 2020. Antes de la pandemia estaba «deprimido» y llegó a bajar hasta el 6 por cien en 2019. Sin embargo, cuando irrumpió la Covid en 2020, llegó hasta el 25 por cien. El confinamiento, la contención del gasto y la precaución, fueron un experimento natural sobre los efectos de tal acumulación de recursos. El Banco de España recientemente ha mostrado evidencia de qué ha pasado con esos recursos guardados durante la pandemia. Hasta finales de 2022 las familias apenas habían recurrido a ese ahorro extraordinario acumulado para adquirir bienes y servicios de consumo. La mayor parte de esa bolsa de ahorro se ha destinado a la inversión financiera. Una parte más pequeña, pero creciente desde 2021, se ha destinado a comprar vivienda y pagar préstamos. Por último, las familias con mayores ingresos son los que más ahorro extraordinario acumularon y los de menores rentas apenas pudieron ahorrar nada. La pandemia también generó más desigualdad.

Desde 2022 el ahorro real sobre el PIB se venía reduciendo, despertando cierta alarma sobre hasta qué punto podría acabar siendo una huida hacia adelante entre tanta incertidumbre. Sin embargo, en el primer trimestre de 2023 se volvía a elevar hasta el 11,8 por cien de la renta disponible bruta. Ese cambio de tendencia puede deberse al crecimiento de las remuneraciones salariales, las prestaciones sociales —fundamentalmente pensiones— y, en menor medida, las rentas de la propiedad. Todo ello a pesar del incremento en un 52 % de los pagos por intereses.

En la vertiente financiera, los depósitos de ahorro no acaban de despegar y, de hecho, el 92 % sigue estando en cuentas corrientes. Observamos, con datos del Banco de España, que hubo salidas netas de efectivo y depósitos de hogares en el primer trimestre de 22.218 millones de euros. En gran medida fueron para comprar deuda pública (9.534 millones de euros) y acciones (9.518 millones de euros). Estas últimas, además, se revalorizaron en 27.091 millones de euros en el último trimestre.

En definitiva, quien pudo ahorrar vive mejor y, además, ahora encuentra réditos. Eso sí, los que tienen más deuda que ahorro van a seguir aguantando la carga. Y se ha vuelto pesada en sólo un año.

Este artículo se publicó incialmente en el diario «La Vanguardia»