Con el plan de ayudas a empresas y la renovación de los principales dispositivos anticrisis, tal los ERTE, España completa su arsenal normativo de protección de la economía. Veremos si los 7.000 millones en transferencias directas bastan para limitar la pérdida de tejido productivo, al menos hasta que la generalización de la vacunación y el retorno de la movilidad faciliten una recuperación. De momento el dispositivo se queda corto en comparación con Alemania y Francia, que vienen aplicándolo desde el pasado otoño con presupuestos muy superiores. Incluso Italia, pese a su maltrecha hacienda pública, dedica una cantidad ingente de recursos (25.000 millones). Pero lo importante es que el dispositivo se pueda ampliar, en función de cómo se aplica en todo el territorio —algo que dependerá de la celeridad con que las comunidades autónomas implementen las ayudas—.

Ahora la prioridad es pasar a la ofensiva, es decir poner los mimbres de un crecimiento sostenible. Porque la estrategia de protección, crucial para la economía como desde el punto de vista social, está teniendo un coste elevado para los presupuestos públicos que pesará como una losa si no se genera una verdadera expansión. Este año, entre las necesidades de financiación del escudo protector y las amortizaciones de deuda, el tesoro público español tendrá que colocar en el mercado nada menos que 290.000 millones de euros. Esto es una media por día laborable de cerca de 1.000 millones de dinero prestado para amortiguar los efectos de la crisis.

De momento, los mercados se muestran benévolos: las compras del BCE crean escasez de bonos para los inversores privados y abaratan el coste en intereses. Sin embargo, las condiciones de financiación de la economía, hoy por hoy excepcionalmente favorables, podrían alterarse. Según las previsiones de la Comisión Europea, una mayoría de países, entre otros Alemania, habrán recuperado el terreno perdido por la pandemia a finales del presente ejercicio. Y todas, salvo España e Italia, habrían alcanzado ese umbral durante 2022. Por tanto, con el tiempo se ejercerán presiones para una cierta “normalización” de la política monetaria.

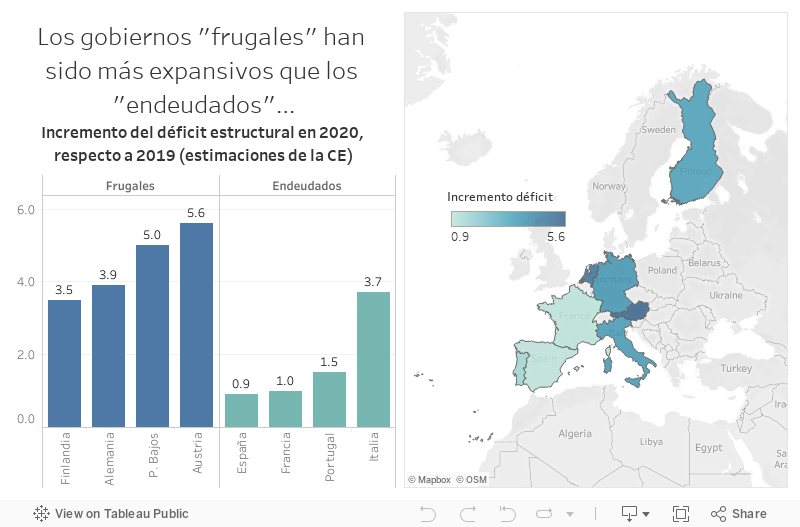

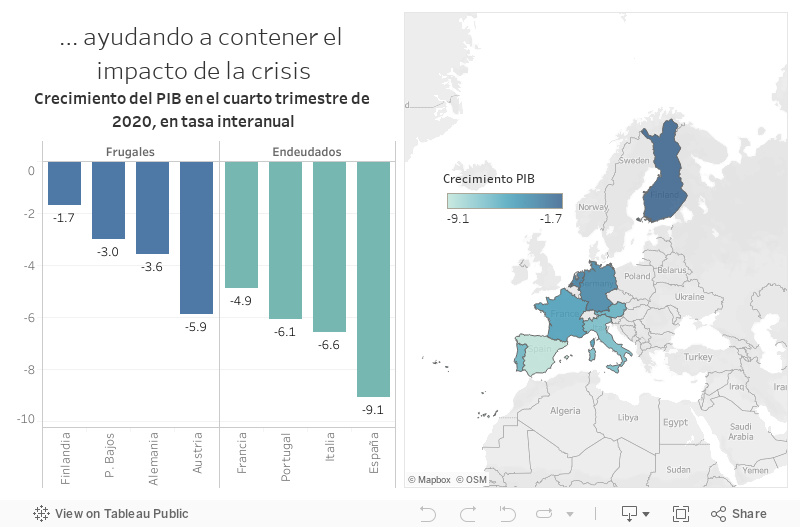

El retorno prematuro de las reglas fiscales europeas entraña un riesgo aún mayor. Según el Panel de Funcas, el déficit público apenas bajará hasta el 8,3% del PIB este año, y todavía estaría en el 6% en 2022. Esto es el doble del límite establecido por la normativa europea. Sin embargo, los llamados países frugales se situarían por debajo de ese 3% (Alemania) o lo rozarían (Austria, Finlandia y Holanda). Incluso Portugal se acercaría a esa cota. Si bien es improbable que se apliquen los criterios de déficit y sobre todo de deuda de la era pre-Covid —por sus previsibles efectos devastadores, y porque en el pasado esos mecanismos se han mostrado contraproducentes— la negociación de un nuevo marco fiscal europeo abre perspectivas inciertas. Los debates en el seno del Eurogrupo apuntan a numerosos escollos en el camino de una posible adaptación de las reglas tras la crisis sanitaria.

Gráfico 1

Gráfico 2

Fuentes: Comisión Europea, Eurostat y Funcas.

En suma, la orientación acertadamente expansiva de la política macroeconómica solo es factible gracias a una providencial conjunción de factores, que no durarán —las compras por parte del banco central de bonos por razones de pandemia, la suspensión de las reglas fiscales europeas o la flexibilización de los criterios de morosidad bancaria, cruciales para que el crédito pueda fluir—. Esta ventana de oportunidad, que podría perdurar unos meses, debería ser aprovechada para crear las condiciones de una sólida recuperación, algo que pasa por la puesta en marcha de mecanismos eficaces y transparentes de asignación de los fondos europeos. Y por acometer reformas que nos ayuden a reducir el paro, elevar la productividad y afrontar la revolución digital y la transición ecológica. En un contexto financiero extraordinariamente generoso, el momento es ideal para transformar el modelo productivo. No lo dejemos pasar en cuestiones periféricas porque nos jugamos el futuro.

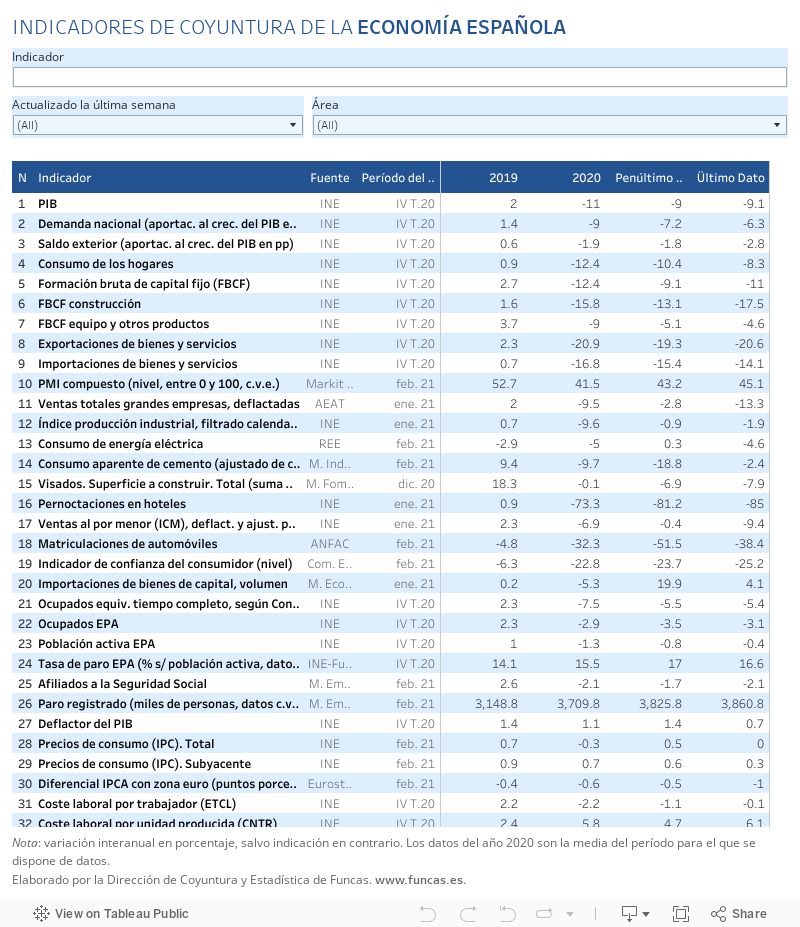

DEUDA | Las condiciones de financiación de la deuda pública siguen siendo favorables. Esta semana el Tesoro adjudicó más de 6.100 millones en bonos con vencimiento a 3 años, y obligaciones a 7 y 30 años, con una demanda que casi duplica ese volumen. Los tipos de interés se incrementan ligeramente desde los mínimos alcanzados en anteriores colocaciones. Por ejemplo, en el tramo a 30 años, el tipo marginal (el tope para que un inversor participe en la subasta) se elevó a 1,3%, frente a menos de 0,9% de la subasta de enero.

Este artículo se publicó originalmente en el diario El País.