La información conocida esta semana apunta a que el ritmo de crecimiento de la economía cobra fuerza con más intensidad de la prevista sólo hace unos meses. Ello puede deberse a que los nuevos factores de impulso (bajada del precio del petróleo, mejora de las condiciones de financiación, rebaja fiscal y depreciación del euro, entre otros) están actuando con menos retraso temporal del asumido y que los factores de freno no aparecen de momento. Algunos de estos últimos, como el cuasi-estancamiento de la zona euro, parecen incluso que cambian a mejor. Ahí está la revisión de las previsiones del BCE, que contemplan crecimientos del PIB para la zona euro del 1,5% para este año y del 1,9% para el próximo, 0,5 y 0,4 puntos porcentuales más, respectivamente, que en las previsiones realizadas en diciembre. Los primeros escarceos en torno a la solución del rescate griego apenas han producido unos ligeros movimientos en las primas de riesgo de los llamados países periféricos. Más aún, en cuanto el BCE ha anunciado el inicio del programa de compras masivas en el mercado secundario de activos emitidos por instituciones públicas, estas primas se han reducido rápidamente, situándose ya por debajo del nivel que la mayoría de analistas habíamos asumido para final de este año.

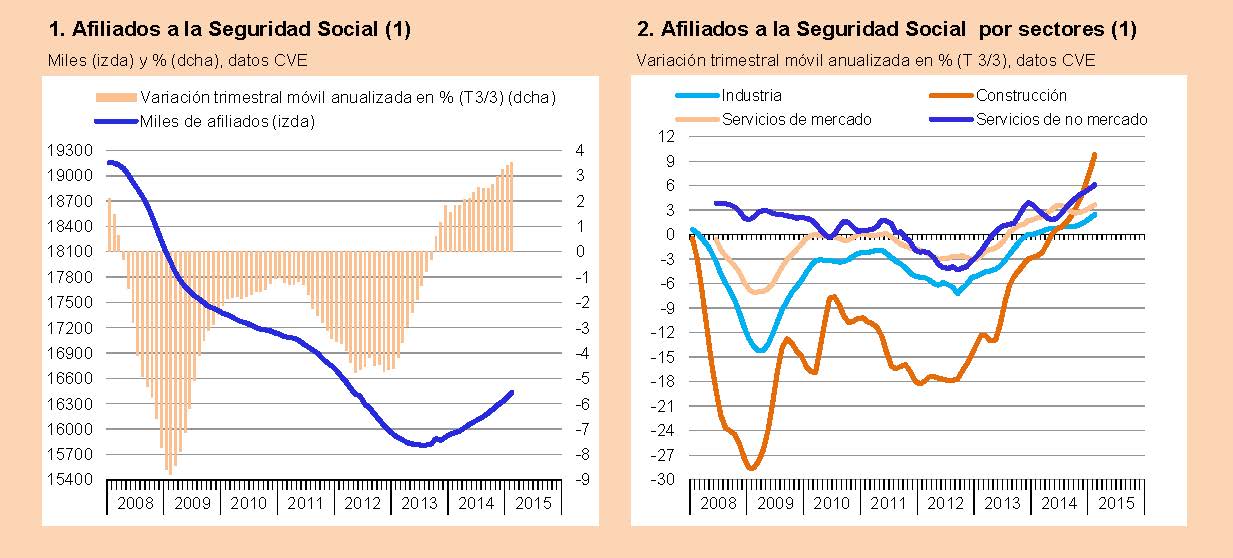

A estos factores, básicamente de procedencia externa, se están sumando otros más domésticos. El hecho de que este año se celebren cuatro elecciones en el país parece haber provocado un giro de 180 grados en las prioridades de la política de gasto público. Los principios, tan escuchados en esta legislatura, de austeridad o de que, como hacen las familias, no se gaste más de lo que se ingresa han sido olvidados por nuestros dirigentes ante la dura competencia electoral. Los datos de afiliaciones a la Seguridad Social de febrero son muy elocuentes. En este mes dichas afiliaciones superaron ampliamente las previsiones aumentando en términos desestacionalizados en 84.000, bastante más de lo que era usual en los años de crecimiento anteriores a la crisis. Cuando se analizan los datos con detalle, se observa que el aumento es generalizado por sectores, pero hay dos de ellos que superan con mucho al resto: la construcción y los servicios predominantemente de no mercado (administración pública, educación y sanidad). Como se ve en el gráfico superior derecho, la tasa de crecimiento anualizada de los tres últimos trimestres sobre los tres precedentes alcanza el 10% en el caso de la construcción y el 6% en el de los servicios de no mercado. Parece que ahora hace falta hacer muchas infraestructuras y se necesita más personal en el sector público.

El caso es que no por eso el déficit público se dispara. Lo que sucede es que en 2014 las administraciones públicas se ahorraron 5.000 millones en gastos de intereses y otros 5.000 en prestaciones por desempleo respecto a lo presupuestado, y parece ser que ese ahorro lo están utilizando para aumentar otros gastos. Quizás ello tenga lógica con vistas a estimular la economía ahora que hay más margen (no hay mal que por bien no venga), pero que se haga cuando hay elecciones a la vista, parece un poco descarado e inconsistente con la doctrina que hemos estado escuchando.

En coherencia con los datos de afiliaciones, el paro registrado descendió en febrero más de lo previsto: 50.000 parados menos en términos desestacionalizados, frente a una reducción media de la mitad de esta cifra en los seis meses precedentes. Otros indicadores conocidos esta semana también apuntan hacia arriba, como las matriculaciones de automóviles, las ventas declaradas a la Agencia Tributaria por las grandes empresas, el consumo de energía eléctrica o los PMI de la industria y los servicios (encuestas a los gestores comerciales de las empresas). El único que no acaba de despegar es el Índice de Producción Industrial.

(1) Sin empleados del hogar y cuidadores no profesionales. Datos desestacionalizados por Funcas.

Fuentes: M. de Empleo, INE y Funcas. Gráficos elaborados por A. Laborda.

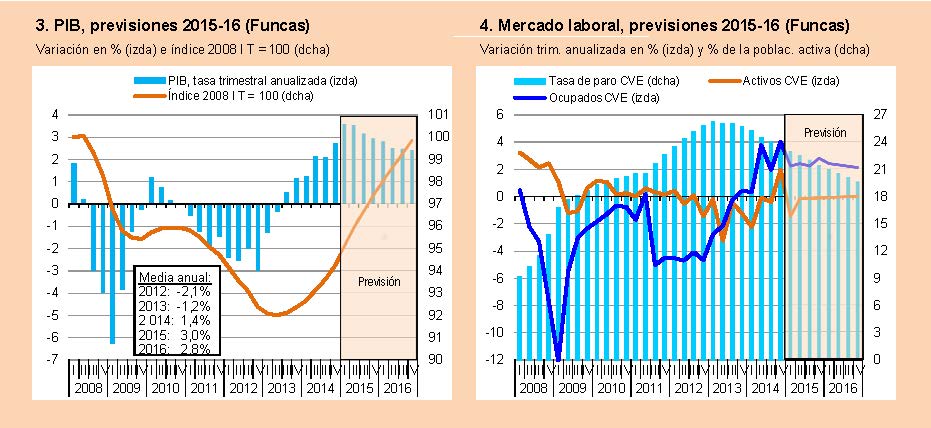

Todos estos datos apuntan a que el PIB, que creció siete décimas en el último trimestre del pasado año, lo haga en nueve décimas en el actual. Por ello, en Funcas hemos tenido que revisar de nuevo al alza el crecimiento esperado para el conjunto del año, que ahora alcanza el 3%, seis décimas más que en las previsiones realizadas tres meses antes [gráficos inferiores]. La primera previsión realizada para 2016 reduce esta tasa al 2,8%, lo que se explica por la desaparición de algunos de los factores de impulso actuales. Estos crecimientos deberían posibilitar la creación de unos 900.000 empleos entre los dos años, bajando la tasa de paro al 19,6% en el último trimestre de 2016.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).