El shock de precios provocado por el conflicto en Oriente Medio parece haber amainado, conforme a los datos referentes al mes pasado, pero la inflación sigue presionando. Los recortes generalizados de impuestos energéticos —una relativa rareza en el panorama europeo— han tenido el efecto previsto, aunque sin conseguir erradicar la brecha de inflación que arrastra la economía española frente al resto de la eurozona desde antes del estallido de la guerra.

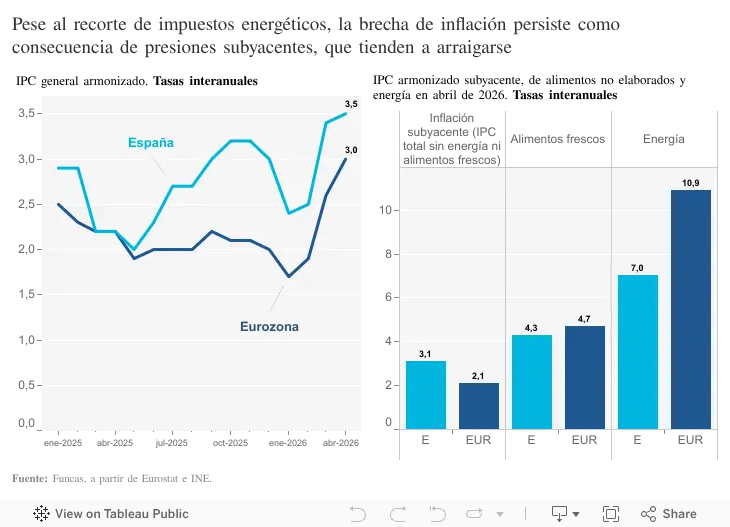

De no ser por estos recortes, se estima que el IPC de abril se hubiera incrementado un 3,8% en términos armonizados e interanuales, ocho décimas por encima del conjunto de la eurozona. Así ajustada, la brecha, además de ser idéntica a la de marzo, habrá tendido a ampliarse en el transcurso del último año. En todo caso, el Gobierno ha decidido revertir el dispositivo a medida que los costes energéticos se moderan, algo que necesariamente generará un repunte de los precios finales que asumen los consumidores.

El desequilibrio, por tanto, no es atribuible a factores exógenos como el encarecimiento de las materias primas que trae consigo el cierre del estrecho de Ormuz. Tampoco se debe a la carestía de la llamada cesta de la compra: los alimentos frescos han subido a un ritmo elevado, comparable con el resto de Europa —lo cual no es ningún alivio para el bolsillo de los consumidores con ingresos bajos—.

El mal es más profundo, porque refleja el comportamiento del núcleo central del IPC, que se obtiene descontando la energía y los alimentos, y que obedece, por tanto, a las dinámicas propias a la economía española. Desde el otoño pasado, el núcleo central de precios crece a un ritmo superior al 3%, sobre todo por las presiones que ejercen los servicios, entre los que destacan el turismo y la restauración, el transporte, y los seguros. Además, y esto es más nuevo, los precios de los bienes no energéticos se han desacoplado del resto de Europa: en abril subieron un 2,1%, frente al 0,8% de la eurozona.

El alza de los precios relativos de los servicios y de los bienes no energéticos entraña una pérdida de competitividad para las exportaciones españolas, ya bastante afectadas por el estancamiento de los mercados europeos. Esto no significa que haya un riesgo inminente, puesto que el punto de partida es de solidez, avalada por un superávit externo que capea viento y mareas. No obstante, para una economía todavía alejada del pleno empleo, es crucial restablecer el pilar externo del crecimiento, y esto pasa por atajar la pérdida de competitividad.

El pilar interno, basado en la demanda de consumo e inversión, que ha seguido tirando de la economía, podría resentirse de la pérdida probable de poder causada por la inflación. Es un hecho que los salarios pactados crecen ya por debajo de los precios, al tiempo que la presión impositiva se eleva por el efecto de la no deflactación de las tarifas de IRPF: en los últimos tres años, la recaudación en concepto de impuestos sobre la renta y el patrimonio de los hogares se ha incrementado un 31,1%, cuando la base imponible solo lo ha hecho un 25,4% (con datos de contabilidad nacional). Todo ello augura un consumo menos boyante, sustentado sobre todo en la creación de empleo y el recurso al ahorro de las familias que disponen de un colchón de liquidez.

Con todo, la inflación no ha alcanzado un nivel que amenace de manera inminente el ciclo expansivo. Ahora bien, para prolongar su sostenibilidad y fortalecer el poder adquisitivo de los hogares, hará falta acelerar las inversiones y acometer reformas que transformen el modelo productivo, aliviando las presiones inflacionarias. La vía de la mejora de la oferta es siempre preferible a la perspectiva nada halagüeña del ajuste presupuestario.

IPC | La senda de inflación depende del calendario de retirada de las reducciones de impuestos energéticos. Las medidas que benefician a los combustibles podrían permanecer hasta agosto, ya que la inflación de estos productos no descendería del 15% (el umbral que determina la continuidad del dispositivo) hasta julio, según la previsión de Funcas. En base a este supuesto, y a un precio del petróleo y del gas en consonancia con los mercados de futuros, el IPC subirá por encima del 4% en agosto y septiembre, con una media del 3,4% para el conjunto del año.

Este artículo se publicó originalmente en el diario El País.