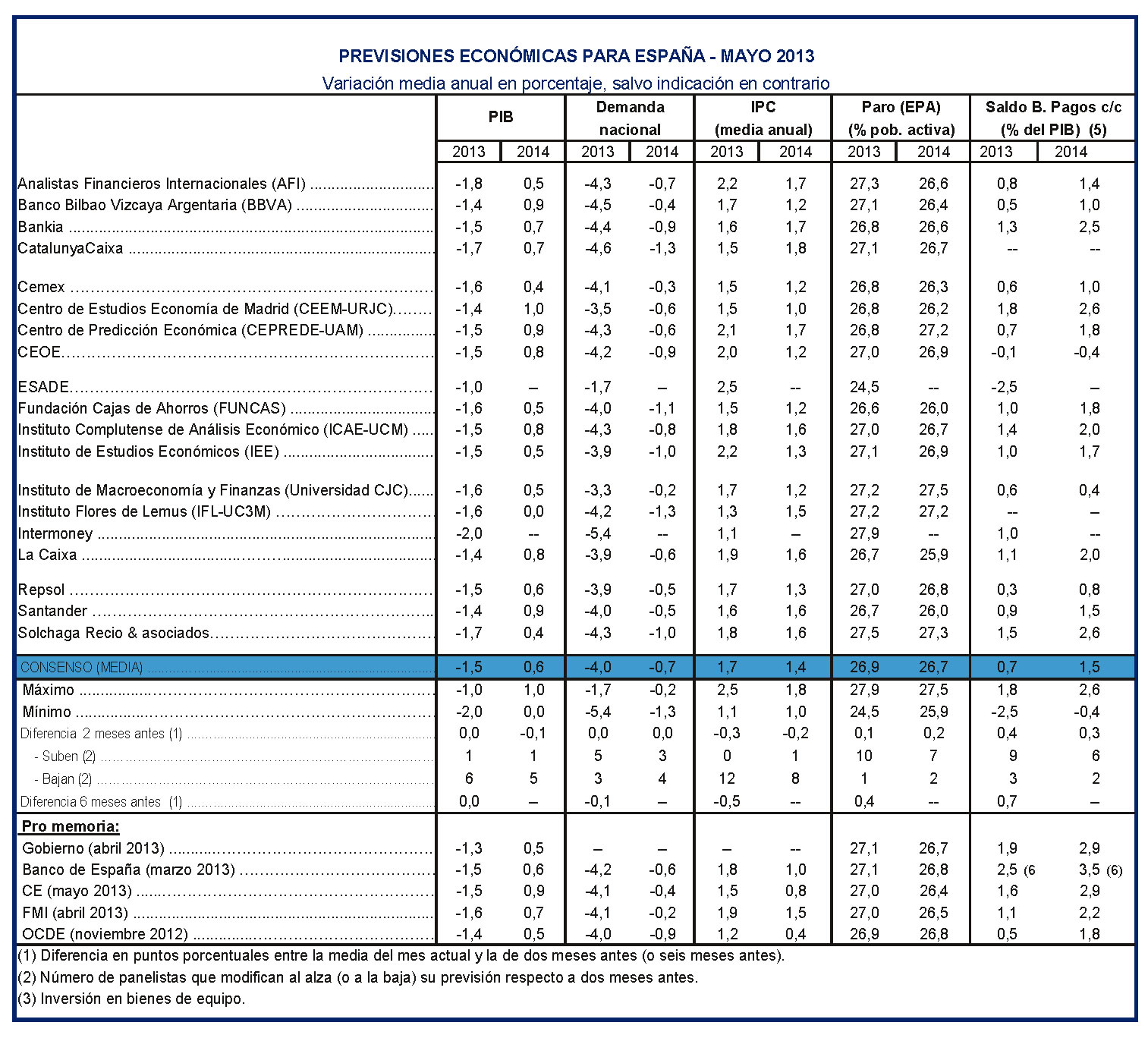

El Panel de Previsiones de Funcas mantiene, en líneas generales, los datos del consenso de los analistas de hace un par de meses. Destacan algunas modificaciones como la sensible mejoría del saldo de la balanza de pagos, la desaceleración de las tasas de variación del IPC y de los costes laborales, la caída de una décima en la previsión de crecimiento para 2014, un ligero aumento de la tasa de paro, un menor crecimiento del consumo público y el incremento del déficit de las AAPP, si bien dentro de los márgenes acordados por el Gobierno con la UE.

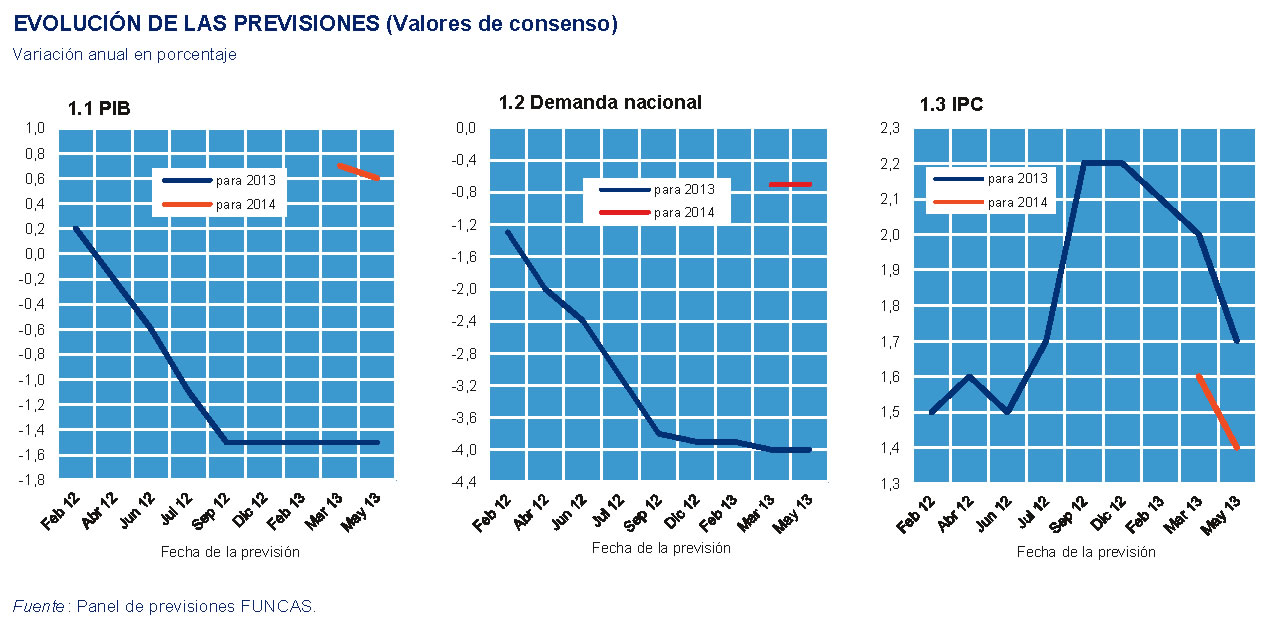

Un análisis más pormenorizado de los valores medios de la encuesta muestra que el PIB registró en el primer trimestre de 2013 una variación trimestral del -0,5%, frente a un -0,8% en el último tramo de 2012. Los indicadores apuntan a que la caída de la demanda nacional se moderó en los primeros meses del año, mientras que las exportaciones se recuperaron del descenso sufrido el trimestre precedente.La tasa de crecimiento esperada para 2013 se mantiene en el -1,5%. Las aportaciones de la demanda nacional y del sector exterior serán de -4 puntos porcentuales (pp) y 2,5 pp, respectivamente.

La previsión de consenso ha rebajado el crecimiento del PIB para 2014 en una décima porcentual (0,6%), por la reducción en la aportación esperada del sector exterior al crecimiento. No hay cambios sustanciales en las previsiones relativas al consumo privado (crecimiento cero tras una caída del 2,8% en 2013), la importante ralentización de la caída de la inversión en construcción y la ligera recuperación de la inversión en maquinaria y bienes de equipo.

El panel no modifica sustancialmente el perfil trimestral marcado por el anterior. Se siguen esperando caídas del PIB en los trimestres centrales de 2013, y, a partir del último, tasas de crecimiento positivas aunque muy moderadas y en lento ascenso.

Las previsiones correspondientes a las tasas interanuales de inflación de diciembre de este año y el próximo también se han rebajado hasta un 1,2% y un 1,5% respectivamente.

La caída del empleo se ralentizó en el primer trimestre de 2013, aunque ha seguido siendo elevada. Los panelistas perciben que la evolución del empleo este año empeorará dos décimas porcentuales, hasta el -3,4%, y se situará en 2014 en el -0,3%, una décima porcentual menos que en el panel anterior. La tasa de paro media anual se prevé que se sitúe en el 26,9% y en el 26,7% en 2013 y 2014, respectivamente, cifras superiores en una y dos décimas a las del anterior consenso.

El panel muestra un consenso favorable a la continuación de la tendencia a la corrección del déficit de la Balanza de Pagos por cuenta corriente hasta alcanzar un saldo favorable del 0,7% y el 1,5% del PIB en 2013 y 2014, respectivamente.

Por otra parte, los objetivos de déficit público para este año y el próximo, que han sido revisados hasta un 6,3% y un 5,5% del PIB, respectivamente, -desde un 4,5% y un 2,8%-, se cumplirán según las previsiones del panel, que apuntan a unos resultados esperados de un 6,2% y un 5,3%.

Previsiones económicas para España – Mayo 2013

Previsiones económicas para España – Mayo 2013

La opinión de los panelistas con respecto a la situación actual del entorno dentro de la UE sigue siendo mayoritariamente negativa, mientras que la visión con respecto a la situación fuera de la UE se mantiene neutra. Tanto en un caso como en otro se espera que la tendencia en los próximos meses sea a mejorar.

Se sigue considerando que los tipos de interés a corto plazo son los adecuados para la situación de la economía española, y la mayoría de los panelistas sigue esperando que se mantengan estables en los próximos meses. En cuanto a los tipos a largo plazo, la opinión es que su nivel actual es demasiado elevado para facilitar la recuperación de nuestra economía, y son mayoría quienes prevén que se mantengan estables en los próximos meses.

El Panel de Previsiones de la economía española es una encuesta realizada por la Dirección de Coyuntura y Estadística de FUNCAS entre 19 servicios de análisis. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en la primera quincena de los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales. La versión completa se ofrece en la página: http://www.funcas.es/Indicadores/Indicadores.aspx?Id=1