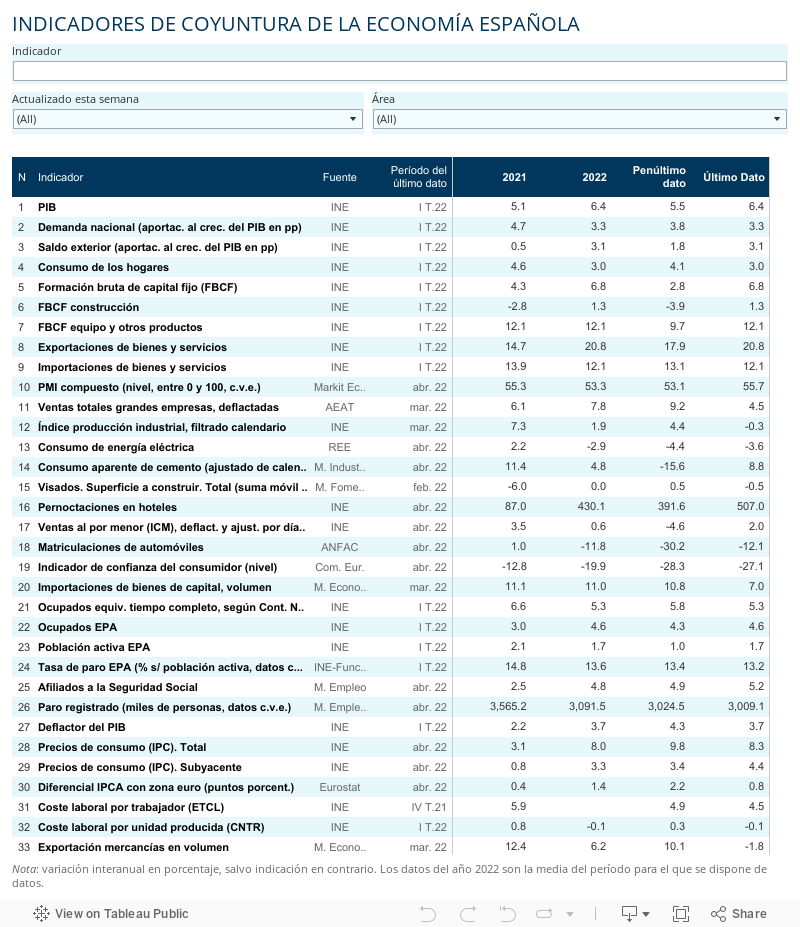

Una de las sorpresas de la recuperación pospandémica, que no parece desmentirse desde la invasión de Ucrania, es el dinamismo de las exportaciones. Se temía que la desorganización de las cadenas productivas junto con la crisis energética, mermarían el potencial industrial, tanto por la multiplicación de retrasos en la llegada de suministros como por el riesgo de pérdida de competitividad. Es un hecho que los precios de producción se están encareciendo a un ritmo endiablado que nos retrotrae varias décadas (el indicador de precios industriales no energéticos para el mes de abril se incrementó casi un 16%, la tasa más alta desde 1980), y la disponibilidad de suministros es un quebradero de cabeza para las empresas (el indicador PMI de retrasos de abastecimiento se situó en abril en niveles preocupantes).

Sin embargo, las ventas en el exterior muestran un auge que resiste los embates de la guerra. Durante el primer trimestre crecieron casi un 24% en relación con el mismo periodo de 2021, y ya se sitúan un 14% por encima de los valores de la era precovid. Estos resultados mejoran netamente la media europea (con tasas del 20% y 11%, respectivamente). De las cuatro grandes economías, la española es la que más avanza en términos de cuota de mercado en el exterior. Y las informaciones disponibles para el mes de marzo no alteran a tendencia pese al contexto bélico y sus derivadas.

Las exportaciones de servicios no turísticos también evolucionan favorablemente, a la vez que el turismo extranjero está de vuelta. Con todo, el tirón del sector exterior está compensando la debilidad de la demanda interna, lastrada por el recorte de poder adquisitivo de los hogares provocado por la inflación y las incertidumbres geopolíticas que empañan el horizonte de la inversión. Fruto de ello, la economía todavía creció en el primer trimestre mientras que otras, como la alemana, están atenazadas por la recesión.

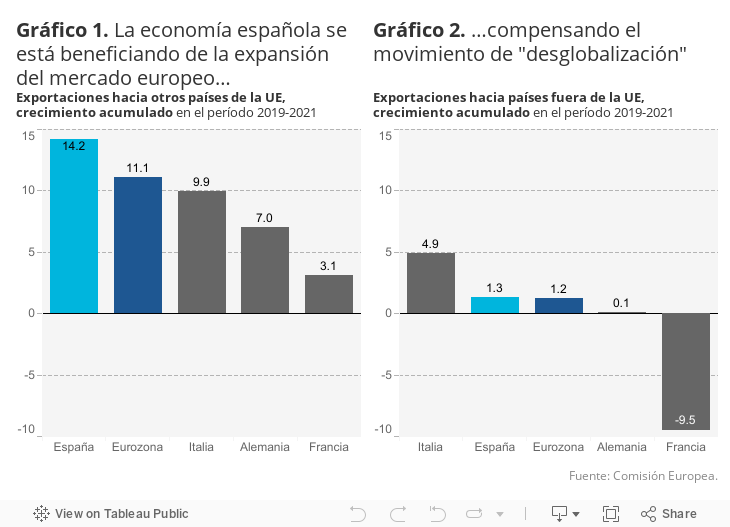

Este providencial viento de cola podría estar reflejando un cambio en el proceso de globalización: las empresas europeas buscan una mayor seguridad en las cadenas de valor, y por tanto están repensando el entramado de relaciones con sus proveedores. Otro factor crucial es el encarecimiento del transporte internacional, tanto por la disrupción de los sistemas de logística (agravada en tiempos recientes por el cuasi cierre de algunos de los principales puertos del este de China) como por la escala de precios energéticos. El resultado natural es un acercamiento de la producción a los lugares de consumo.

Prueba de ello, los intercambios entre países de la UE están en plena expansión mientras que el comercio con el resto del mundo se estanca, evidenciando una cierta “desglobalización”. De momento España se está beneficiando del cambio de pauta de los procesos productivos, incrementando su presencia en el mercado europeo. Las ventas hacia los otros países miembros progresan a un ritmo elevado, llevando el saldo con la eurozona hasta un superávit de 9.100 millones de euros, frente a 5.400 millones de hace un año (datos para el primer trimestre).

Está por ver si este giro, con beneficios evidentes en términos de crecimiento, se mantendrá en el tiempo y si sirve para mejorar nuestro modelo productivo. Ya hace lustros que la productividad apenas avanza mientras que, descontando la inflación, la remuneración media por asalariado se sitúa en niveles similares a los de principios de siglo. El sector automotriz, la principal excepción a la actual bonanza exportadora, será un barómetro del cambio de modelo: esta industria es una de las más expuestas a la doble transición tecnológica y energética.

Sin duda el Plan de recuperación toca las teclas acertadas para dar el salto cualitativo, con inversiones previstas en el desarrollo del vehículo eléctrico, cadena agroalimentaria, energías renovables o semiconductores. Pero hoy por hoy no parece que los proyectos se estén ejecutando a un ritmo suficiente ni con la coherencia necesaria para aprovechar la oportunidad.

REMUNERACIÓN | Según se desprende de las últimas previsiones de la Comisión Europea, la remuneración media por asalariado se reducirá este año en un 2,8% en términos reales (descontando la evolución del deflactor del consumo privado). Este sería el mayor recorte de poder adquisitivo desde 2012 (-3,4%). La Comisión también anticipa que la inflación generará una disminución de la remuneración media en términos reales en todos los países miembros sin excepción. Este movimiento al unísono en toda la Unión Europea no tiene precedentes desde que existen datos comparables, a mediados de los años 90.