CNTR | IT 2023

El crecimiento del PIB del primer trimestre ha sido revisado al alza, desde un 0,5% inicialmente publicado hasta un 0,6%. También se ha revisado al alza una décima la tasa de crecimiento del cuarto trimestre de 2022, hasta el 0,5%. Estas dos revisiones implican, por una parte, que en el primer trimestre de este año se alcanzó el nivel real de PIB del cuarto trimestre de 2019 –lo supera en apenas un 0,07%–, y, por otra, que se introduce un efecto de arrastre sobre la tasa de crecimiento anual de 2023 que obligaría a revisar su previsión al alza en caso de mantener inalteradas las perspectivas para los próximos trimestres.

El mayor crecimiento con respecto a lo inicialmente estimado, tanto en el último trimestre de 2022 como en el primero de 2023, procede de una mayor aportación del sector exterior, derivada, más concretamente, de un peor comportamiento de las importaciones –cuanto menos crecen las importaciones, mayor es el crecimiento del PIB–.

Las revisiones no han afectado al diagnóstico general que ofrecían las cifras anteriores: la demanda nacional presentó una notable debilidad en ambos trimestres, procediendo el crecimiento básicamente del sector exterior. Más concretamente, en el cuarto trimestre, el crecimiento procedió de la caída de las importaciones –las exportaciones también cayeron, pero menos–, aunque también hubo una aportación positiva del consumo público y de la acumulación de inventarios; y en el primer trimestre del año actual, procedió del fuerte ascenso de las exportaciones de servicios turísticos.

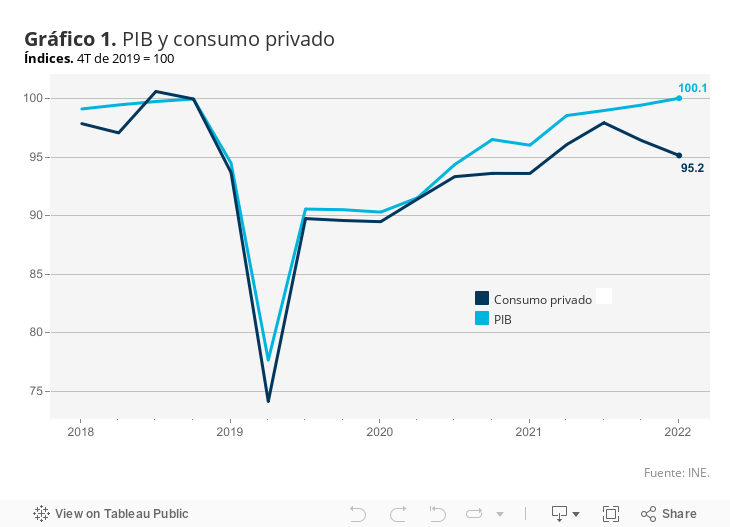

Uno de los elementos más destacables de las cifras de PIB de los dos mencionados trimestres –que se mantiene sin cambios tras la revisión– es el importante ajuste que ha sufrido el consumo privado, que registró caídas consecutivas en ambos periodos, acumulando casi un 3% de retroceso con respecto al tercer trimestre de 2022. El principal motivo de dicho ajuste es la pérdida de capacidad adquisitiva derivada de la elevada inflación. También puede haber influido la subida de tipos de interés, aunque en menor medida, ya que el traslado hacia las cuentas de los hogares hasta ahora solo ha sido parcial, y se espera que el mayor impacto se manifieste en la segunda mitad de este año. Cabe señalar que el consumo en términos nominales también ha registrado un ligero descenso, si comparamos el nivel alcanzado en el primer trimestre de este año con el del tercer trimestre de 2022 –antes de que se produjera dicho ajuste del consumo–. Es decir, la caída del consumo real ha sido incluso superior a la necesaria para mantener estable el nivel de gasto nominal, lo que podría indicar un cierto recorte inducido por motivo de precaución.